Magyarországon az aktív nyugdíjaskorúak juttatása az egyik legalacsonyabb a régióban, és sajnos ugyan ez igaz az öngondoskodási hajlandóságra is.

Pedig ahogy a Lakástakarék pénztárak mellé hosszú évekig járó állami támogatása, úgy a nyugdíj célú megtakarításokhoz igényelhető 20%-os adójóváírás is kiemelkedően magas a környező országokban elérhető támogatásokhoz képest.

Kamatoztatnád a pénzed?

Akár SZOCHO mentesen is!

Mi van a háttérben?

Két okot tudnék elsőre felhozni.

Elsőre a magánnyugdíjpénztárak államosítása, és az azt körvevő bizonytalanság, míg a másik a pénzügyi kultúrára, és az ezzel kapcsolatos tudatlanságra vezethető vissza.

Kezdjük az első ponttal – Magánnyugdíjpénztárak anno

2011-ben indult a folyamat, amikor is az akkori kormány a nyugdíjpénztári vagyonok befagyasztása mellett döntött, és a lakossági megtakarítások jelentős részét állami csatornába terelték.

Hogy ez most okos döntés volt-e, vagy sem, azt meghagynám a politológusoknak, de az biztos, hogy mély nyomot hagyott a lakosságban.

Ahogy múlt az idő, úgy koptak el a részletek a történetből, amiből mára már csak annyi maradt meg a köznyelvben, hogy az állam elvette a nyugdíjt.

A részleteket (még ha van is igazság a végkifejletben) elnyelte a múlt…

A pénzügyi deziformáció, és városi legendák

A másik ok amiért kihagyják itthon ezt a ziccert, az „Jóska”.

Mire gondolok?

„Jóska mondta a neten.” , „Olvastam, Jóska írta.” , „Beszéltem Pistivel, aki mesélte, hogy járt Jóska”, és persze a kedvencem ,„Egyszer már megjártam vele”.

Mielőtt folytatom, először is szeretnék elnézést kérni az általánosításért, de a helyzet itthon az, hogy 100 aktív dolgozóból, ma mindössze 20 az aki gondol a jövőre. Ez a szám pedig elkeserítően alacsony.

A kifogások

Ha hiszed, ha nem, ha kifogást kell gyártani az egyik legkreatívabb nemzet vagyunk.

Gyorsan össze is szedtem a Bankmonitorral, és az Énpénzem.hu-val közösen a leggyakoribb kifogásokat.

Meg sem érem a nyugdíjt

Bizony benne van a pakliban. De akkor lottót se vegyél, és a telefonszámlát se fizesd be, hisz a holnapot sem biztos, hogy megéled.

A cinizmust félretéve, van ennél racionálisabb ellenérv is.

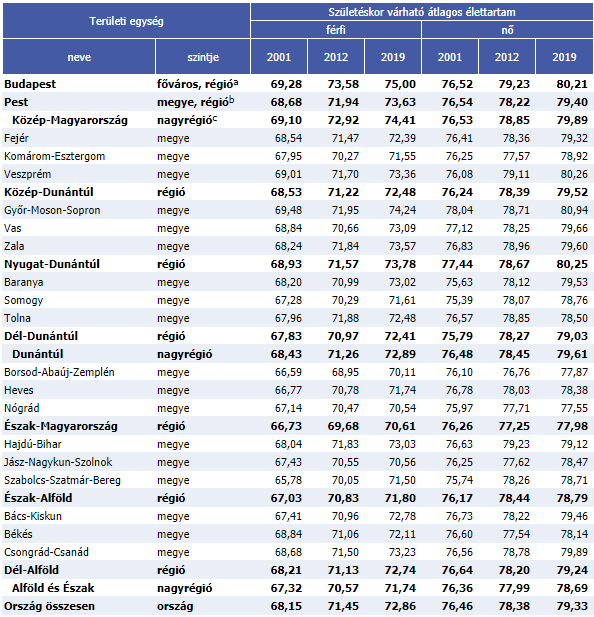

A KSH adatai alapján készített, a születéskor várható átlagos élettartam alakulását, az alábbi táblázatban böngészheted át . (Az 2001 és 2019 között született emberek várható átlagos élettartalmát szűrtem le.)

Nagyon úgy fest, hogy bizony egy jó 10-15 évet bizony nyugdíjasként fogsz élni.

Külön érdekesség, hogy ha megnézed az öngondoskodási arányokat, a nők vezetnek 61%-al, ahogy a várható életkorban is, övék az elsőség.

Vajon véletlen lehet?

No nézzük tovább!

Persze, hogy megint lenyúlja az állam!

Erre nincsen lehetőség, a jelenleg elérhető, saját magad indított nyudíjmegtakarítás inkább hasonlít a lakosság többi befektetéséhez. Ez jogos is, hiszen ebben az esetben is saját adózott fizetésedből spórolsz idős korodra – a magánnyugdíjpénztárak esetében a korábbi államkasszába befizetett összegek lettek átirányítva.

Éppen ezért a jelenlegi nyugdíjmegtakarítások “államosítása” megegyezne azzal, mintha a bankbetéted, vagy bármilyen más megtakarításod venné el az állam: erre a jelenlegi körülmények reális esély egyszerűen nincs.

Miből? Nincs UNIO-s fizetésem!

Itt megint teszek egy kis kitérőt, és előre elnézést kérek azoktól, akik valóban nehéz anyagi között élnek, és jó ha kitartanak a hónapi végéig. Ők ezt a pontot bátran lépjék át!

Viszont Te, aki a legújabb zászlóshajó telefonról olvasod ezeket a sorokat, bátran gondold végig amit írok.

Már írtam egyszer egy kimerítő cikket arról, hogy is néz ki a világon jelenleg a nyugdíjrendszer (LINK).

Alig 30%-a ismeri bolygónk népességnek magát az öregkori ellátás fogalmát.

Ahol ismerik, és nyugdíjas paradicsomként tekintünk rá, ott is az öngondoskodás teszi ki az öregségi nyugdíj jelentős részét.

A recept rendkívül egyszer: Kamatos kamat, szorozva az eltelt évekkel.

Minél korábban állunk neki, annál könnyebb, és annál nagyobb összeg áll majd a rendelkezésre.

Ha például 20 évig szeretnénk havi 80 ezer forintos nyugdíj-kiegészítéshez jutni, akkor 40 éves korban elég 42 ezer forintot minden hónapban félretenni, 46 évesen viszont ugyanehhez már havi 62 ezret kell megtakarítani.

Ehhez képest a 34 évesen megkezdett öngondoskodás esetében elég a havi 30 ezer forintos megtakarítás. (4%-os várható hozammal kalkulálva)

Várhatóan a jövedelmed is emelkedni fog a jövőben, teljesülnek korábban kitűzött céljaid– emiatt azokra már nem kell spórolnod -, így egy idő után fizetésünk egy részét felszabadulhat, és félre is tehetnéd idős korodra.

Ha nem látod azt a terveid alapján, hogy 40-45 éves korodra– addigra mindenképpen érdemes elindítani nyugdíjmegtakarításod – eléri a fizetésed azt a szintet amiből már spórolhatnál idős korodra, akkor valamit alapvetően érdemes megváltoztatni az életeden, terveiden.

Csak gondold végig!? Ha erre nem tudsz félre tenni, miből finanszíroznál egy esetleges nem várt nagyobb kiadást?

Egy 70.000 Ft-os nyugdíj nem túl kecsegtető jövőkép!

Nekem nincs SZJA-m, vagy olyan jövedelmem, ami után adójóváírást vehetnék igénybe!

Bizony KATA-s vállalkozóként, vagy egyéni vállalkozóként, nem leszel jogosult az állami támogatásra.

De csak ez nem lehet kifogás!

Először is ez a jelenlegi állapot. Az előtted álló évek alatt ez az állapot bizony változhat, és ebben az esetben rögtön a saját zsebedet tömheted az államkassza helyett.

Másrészt ha van a kapcsolati körödben aki nem használja ki a rendelkezésére álló adójóváírást, akár az övét is felhasználhatod! Bizony 🙂

Mivel a kedvezményezett és a szerződő személye eltérhet, ezért egy katás adózású is részesülhet az állami támogatásokból kedvezményezettként.

Ez tetszik, de térjünk rá vissza később

Az öreg klasszikus.

Hidd el, tapasztalatból mondom, ha ez az első válaszod a következő találkoznál- ha lesz egyáltalán-, is ugyan ezt fogod mondani.

Mindig találni fogsz egy okot, hogy miért ne most indítsd el a megtakarításod.

Most suli, most ünnepek, most nyaralás, most elromlott az autóm, most szülinapok jönnek… A lista végtelen.

A nyugdíj célú megtakarítások évtizedekre szólnak. Ne úgy képzeld el, hogy minden megmaradt forintodat erre kell költened. Inkább, úgy mintha a boltba hagyott aprókat egybe elraknád.

Véletlen se vállad túl magad, de a következő 20-30-50 évben is ott lesznek ezek a kiadások.

Érdekel hogy juthatsz hozzá? Keress minket a lenti formon, vagy az elérhetőségeinken!

Molnár András

Pénzügyi szakértő

Email: hello@okosdontes.hu

Telefon: 06-30-812-8267

Többet szeretnél tudni?

Keress minket!

Jelen weboldal tartalma, és a hozzá tartozó valamennyi dokumentum tájékoztató jellegű, és nem minősül biztosítási termék, befektetési tanácsadás, vagy pénzügyi szolgáltatás ajánlattételnek! Ezen információkat és adatokat az Okos döntés üzemeltetői megfelelő gondosság mellett rendszeres időközönként felülvizsgálja, és frissíti. A köztes időben azonban az adatok, és információk elavulttá válhatnak, így azok idegenszerűségéért, teljességéért, esetleges pontatlanságáért felelősséget nem vállalunk. Kérjük, hogy mielőtt a honlapunkon olvasott információk alapján üzleti döntést hozna, feltétlenül lépjen kapcsolatba velünk. Az Okos döntés fenntartja magának a jogot, hogy a jelen honlapon található információkat bármikor előzetes értesítés nélkül módosítsa.

Az Okosdöntés partnere a Bankmonitor.huOkosdöntés.hu