Az ellenállás

Ez itthon szinte törvényszerű. Mert ilyenek vagyunk. Szeretünk sírni, és mások zsebében turkálni. Meg amúgy is mindig mindent jobban tudunk.

Többek közt megtakarítani is, és ezzel kapcsolatban tanácsokat osztogatni. Mégis ha rákérdezek az önkéntes befeketítési tanácsadóknál, szinte kivétel nélkül nulla megtakarítással rendelkeznek. Azt hiszem erre mondják, bort iszik, és vizet prédikál.

Nézzünk néhány tipikus példát amit a befektetési egységekhez kötött biztosításnál felhoznak.

1, Drága, raádásul az elhelyezett pénzemből fizetik a tanácsadót

Aztaleborult szivarvégit! Igazán nyomós ok!

Lássuk csak mennyibe jön ki 1 kg kenyér.

60dk búzaliszt -130Ft

Élesztő: 25gramm -80Ft

Cukor(1 csipet), víz(4dl),2 kávés kanál só, 1 ek olaj, áram. – ezek együtt cirka 50ft.

Vagyis egy kg kenyér nagyjából 250 Ft. (interneten fellelhető árakból)

Bolti ár 400-500Ft.

Van képük pénzt keresni rajta! Elképesztő pofátlanság.

Senki nem fog ingyen dolgozni. Igen, az ügynök is keres az értékesített terméken. Benne van a tapasztalata, az ideje, a vállalkozásának költségei, és még ki tudja mennyi járulékos összeg.

Persze igen nagy a szórás hogyan helyezzük el a pénzt a termékben, és milyen terméket választunk céljainkhoz, hisz itt is vannak eltérések, de ezekről egy felkészült tanácsadó pontos tájékoztatást tud adni. (pont mint a kenyérhez felhasznált lisztről)

2, Alacsony hozam

Mihez képest? És mit is tettél azért, hogy magasabb legyen?

Tenni érte?- jöhet a válasz, hisz én befektettem a biztosítónál.

Ezt a részt rögtön szedjük is ketté.

Igen, a jelenlegi környezetben, egy nem megfelelően kezelt termék valóban nem teljesít túl acélosan. De ha már az inflációt kidolgozza, sokkal többet tettünk, mint a legtöbben a környezetünkben.

Első lehetőség

A modern UL termékek azonban ennél sokkal többre képesek. Mivel ma már rugalmasan választhatjuk meg, milyen alapokba rakják a pénzünket, így egy jó pénzügyi tanácsadó segítségével, könnyedén érhetünk el kiugró hozamokat. Ennek szinte, csak a kockázatviselési hajlandóságunk szabhat határt.

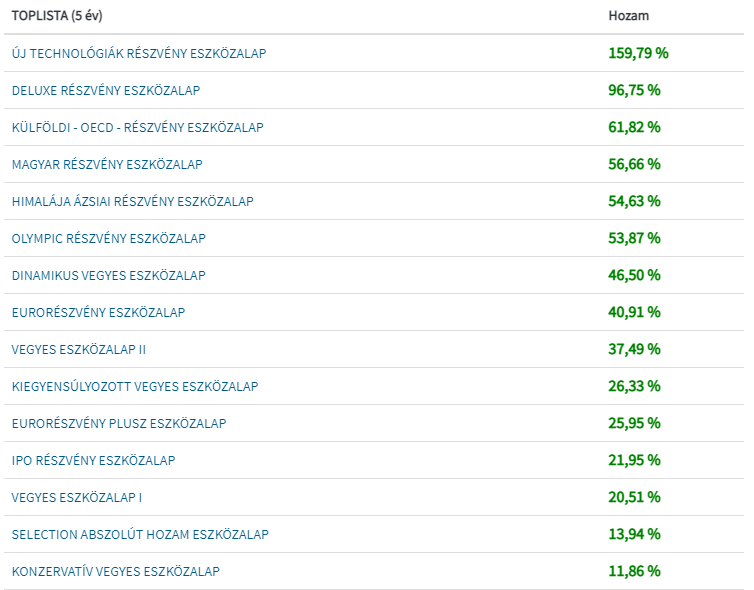

Példaképp a Generali alapkezelő elmúlt 5 év legjobban teljesítő alapjait mutatjuk be, de hasonló a helyzet a többieknél is.

(forrás: https://profitline.hu/ )

Mi a titok nyitja? Hogy lehet ezt elérni földi halandónak?

Két opció van. Az első a folyamatos pénzügyi tájékozódás, a másik a megfelelő szakember kiválasztása.

Van pár egyéb lehetőség is, például hogy lemondunk erről, és az internetes ismerősökre hagyatkozunk, vagy megelégszünk az alacsonyabb hozamkörnyezettel.