2016. november elsejétől a Magyar Nemzeti Bank végzi a Budapesti Bankközi Forint Hitelkamatláb (BUBOR) pénzügyi referenciamutató előállítását és kezelését.

Röviden: a budapesti bankközi forint hitelkamatláb, a kereskedelmi bankok kihelyezési rátájának átlaga.

Megpróbálom még egy kicsit bővebben, de egyszerűen.

A BUBOR a változó kamatozású betétek és hitelek árazásánál, valamint a tőzsdei és a tőzsdén kívüli származtatott kamatügyletek elszámolásánál jelent hivatkozási vagyis referenciaszintet. A változó kamatozású forint hiteleket általában úgy jegyzik, hogy azt adják meg az ügyfélnek, hogy a bank a hazai forintárhoz képest hány bázisponttal (a kamatláb ezrelékével) növeli vagy csökkenti a kamatot. A BUBOR + 30 bázispont tehát a BUBOR mint referenciakamat 0,3 százalékponttal növelve, függetlenül a BUBOR aktuális értékétől.

A beérkezett kamatjegyzések közül az MNB a legmagasabb és legalacsonyabb értékek elhagyása után átlagolással határozza meg a BUBOR adott napi értékét, melyet minden magyar banki munkanapon 11 órakor publikál.

A BUBOR-t több időszakra és devizára adják meg naponta. Létezik 1 hónapos, vagy 1 éves BUBOR, valamint HUF BUBOR és EUR BUBOR.

Hogy tudsz ebből kockázatot számolni?

Mit gondolsz, mennyire kockázatos egy referenciakamathoz kötött hitel? Pénzügyi értelemben a kockázat a változékonyság, és senki nem szereti, ha nagyon változhat a törlesztő részlete, főleg nem, ha megnövekszik és nem csökken vissza.

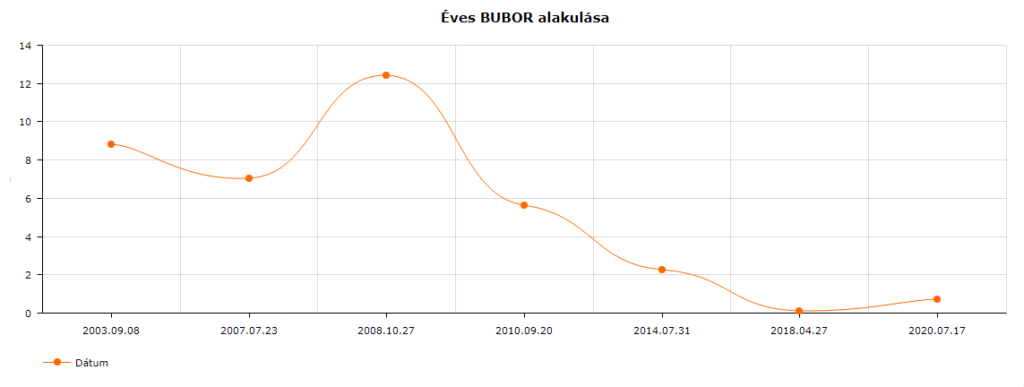

2020. 06. 26-én 0,74%-os az 1 éves BUBOR értéke, ez a 2008-as válság idején 09.29-én 8,74% volt (ez látszik az ábrán is), azonban a válság időszakát tekintve 2008.10.27-én tetőzött, akkor 12,39% volt.

Az ábra remekül mutatja, hogy az éves kamatperiódusú hitelek miként tudják akár 100% felett is megemelni a törlesztőrészleted, szemben egy hosszú távra fixált termékkel, ahol a kockázatot megosztjátok a bankkal.

Ők magasabb áron adják ki a kölcsönt, Te pedig védve vagy a kamatkockázattól.

Azt azért hozzá teszem, hogy ha Te egy olyan időszakban vetted fel a hiteled, amikor a BUBOR a jelenleginél magasabban volt (fenti táblázatba 2010.09.20as 5,62%-os), akkor most a bank dörzsöli a tenyerét, hiszen az árfolyam nyereséget ők zsebelik be.

Ezért nem győzzük szajkózni, hogy pár évente vizsgáld felül a meglévő hiteled, hisz százezrek, agy akár milliók is múlhatnak rajta.

A részletes BUBOR szabályzat megtekinthető az MNB honlapján.

Kérdésed maradt?

Keress minket Facebook oldalunkon, vagy küldj üzenetet!

Tetszett a cikk?

Egy megosztással segíthetsz, hogy több hasonlót tudjunk megosztani veletek!