Májustól immár a lakásbiztosítások díját is tartalmaznia kell a jelzáloghitelek teljes hiteldíj mutatójának (THM). A BiztosDöntés.hu felmérése szerint a példaszámításokban teljesen eltérő fedezeti összegekkel és díjakkal számolnak a bankok. Ugyanakkor a biztosítási díjak THM-be emelése extrém magas fedezet esetén sem akadályozza a hitelnyújtást.

Májustól a jelzáloghitelek teljes hiteldíj mutatójába (THM) a bankoknak be kell számítaniuk az ingatlanra megkötött vagyonbiztosítás díj összegét. A bankok hirdetményeit böngészve az embernek nem feltétlenül támad olyan érzése, hogy átláthatóbb lett az árazás – kommentálta a változásokat Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője.

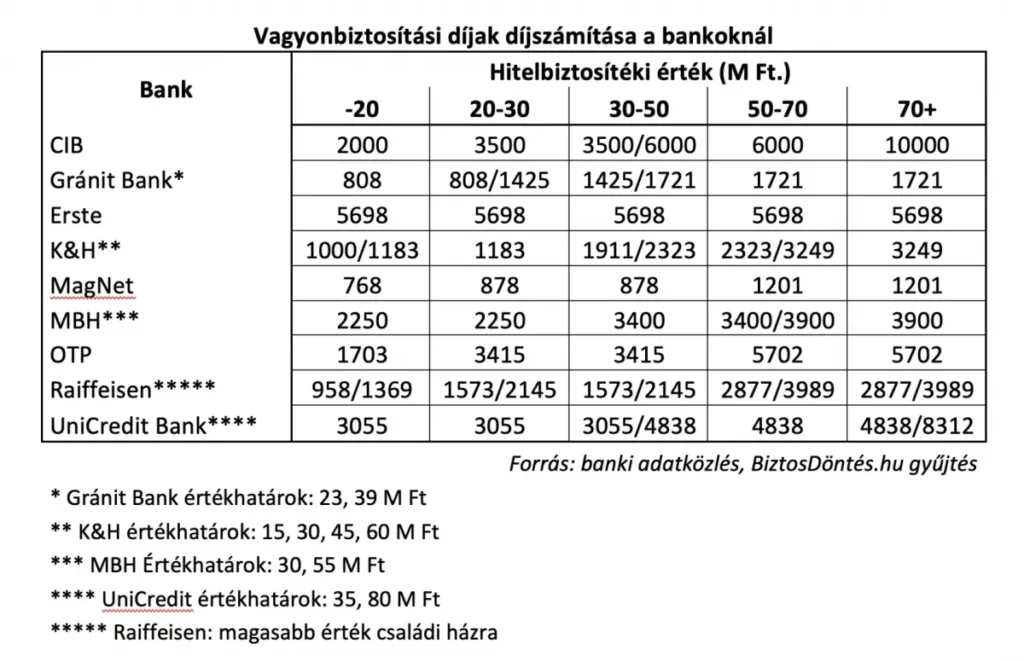

Hétszeres díjkülönbség a számításban

A szabályozás szerint miután a bankok számára a vagyonbiztosítás díja a szerződéskötést megelőzően nem feltétlenül ismert, így a havonta esedékes díjat a példaszámításokban egy előzetesen megadott táblázatból veszik. A listát áttekintve szembetűnő, hogy drasztikus különbségek vannak a beszámított vagyonbiztosítási értékek között.

Egy 30 milliós hitelbiztosítéki értékkel rendelkező ház esetében a Gránit Bank 808, az Erste viszont hétszer nagyobb, 5 698 forintos havi biztosítási díjjal számolja a THM-et. Az Erste ugyanis annak ellenére, hogy a biztosítási összeget a lokáció (Budapest/megyeszékhely/vidék), az ingatlan típusa (családi ház/lakás) és a biztosítási összeg figyelembevételével számolja ki, a hirdetményében csak egyetlen, értékhatártól független havi díjat jelenít meg fedezetenként.

Bővebben a THM-ről

Másképp számol a bank, másképp a biztosító

Abban sem sikerült egységes feltételeket teremteni, hogy a hitelbiztosítéki érték számításakor milyen sávokra vonatkozzon a meghirdetett biztosítási összeg. Ennek köszönhetően a BiztosDöntés.hu gyűjtésében szereplő 9 hitelintézet 12 eltérő hitelfedezeti értéksávval számol, amely megnehezíti az összehasonlítást. Ráadásul a lakásbiztosítás díját amúgy nem a hitelfedezeti érték határozza meg.

A biztosítók díjkalkulációt az ingatlan típusa (társasházi lakás, családi ház, sorház, ikerház), elhelyezkedése, a lakóterület nagysága, az ingatlan építésének éve, a falazat és a tető típusa alapján számítják ki. Ezek közül a díjkalkulációban csak a Raiffeisen Banknál jelenik meg egyértelmű díjszámítási eltérés annak függvényében, hogy az ingatlan lakás vagy családi ház-e.

A mai lakásbiztosítások az ingatlan értékéhez automatikusan számítanak egy ingósági értéket, ezzel csökkentve az alulbiztosítottság kockázatát. Ez ugyanakkor csak javasolt összeg, az ügyfélnek érdemes áttekintenie a lakásban/házban lévő értékeinek összegét a biztosítás megkötése előtt, hogy kár esetén megfelelő védelemmel rendelkezzen. Az ingóságok biztosítási díja nagyot dobhat a biztosítás díján.

Mindenesetre a THM-kalkulációkban szereplő komoly vagyonbiztosítási díj eltérések leképezik a lakásbiztosítási területen amúgy észlelhető komoly díjkülönbséget: ma egy 40 éves, 80 négyzetméteres budapesti téglalakás havi biztosítási díját megúszhatjuk 1 000 forintból is, ám más biztosítónál ugyanerre a fedezetre akár 4 500 forintot is elkérhet havonta a biztosító a kalkulációk alapján.

A hitelfelvételt nem akadályozza

A BiztosDöntés.hu szakértője szerint ugyanakkor bármilyen magas szintet is határoznak meg a THM-ben a bankok, azzal szinte bizonyosan nem kell számolni, hogy a lakásbiztosítás díja lenne akadálya annak, hogy a bankok kölcsönt tudjanak nyújtani. A 2009. évi CLXII., a fogyasztónak nyújtott hitelről szóló törvény előírásai szerint a fogyasztónak nyújtott kölcsön THM-je nem haladhatja meg a mindenkori jegybanki alapkamat 24 százalékponttal növelt mértékét.

Miután jelenleg az alapkamat 13 százalék, nincs az az extrém lakásbiztosítás, amely a jelenleg a piacon elérhető 9-14 százalék körüli THM-mel bíró hiteleket ilyen, a fogyasztási hitelek esetében is extrém magas szintek közelébe tudná emelni. A biztosítási díjak beszámítása az esetek döntő részében néhány bázisponttal emeli csak a banki hitelek THM-szintjét.

Molnár András

Pénzügyi szakértő

Email: hello@okosdontes.hu

Telefon: 06-30-812-8267

Többet szeretnél tudni?

Keress minket elérhetőségeinken!

Vagy használd a lenti űrlapot, hogy egy okos döntést hozhass!

Keress meg minket, és megmutatjuk, hogy mindig van választásod!

Jelen weboldal tartalma, és a hozzá tartozó valamennyi dokumentum tájékoztató jellegű, és nem minősül biztosítási termék, befektetési tanácsadás, vagy pénzügyi szolgáltatás ajánlattételnek! Ezen információkat és adatokat az Okos döntés üzemeltetői megfelelő gondosság mellett rendszeres időközönként felülvizsgálja, és frissíti. A köztes időben azonban az adatok, és információk elavulttá válhatnak, így azok idegenszerűségéért, teljességéért, esetleges pontatlanságáért felelősséget nem vállalunk. Kérjük, hogy mielőtt a honlapunkon olvasott információk alapján üzleti döntést hozna, feltétlenül lépjen kapcsolatba velünk. Az Okos döntés fenntartja magának a jogot, hogy a jelen honlapon található információkat bármikor előzetes értesítés nélkül módosítsa.

Az Okosdöntés partnere a Proactive Bussines Zrt., a Bankmonitor , és a HOLD AlapkezelőOkosdöntés.hu