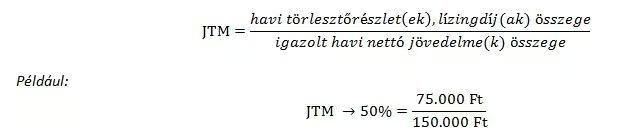

Hogyan lehet kiszámítani a JTM mutatót?

A JTM mutató számítása egyszerű – mindössze a várható havi törlesztőrészletének összegét kell elosztani az igazolt havi nettó jövedelmed összegével.

Adóstársak esetében az Önök igazolt havi nettó jövedelmét össze kell adni.

Adóstársak esetében az Önök igazolt havi nettó jövedelmét össze kell adni.

A JTM mutató számításához kapcsolódó egyéb szabályok

Amennyiben van más hiteled is, az összes havi törlesztőrészletet össze kell adni és így meghatározni a jövedelemarányos mutató értékét.

Amennyiben olyan hiteled van, amelyet más devizában kell törleszteni, ezt először át kell számítani forintra.

A havi törlesztőrészlet számításához a Magyar Nemzeti Bank által közzétett hivatalos devizaárfolyamot kell alkalmazni a JTM mutató meghatározásához.

A lakás előtakarékossági- és az életbiztosítással kombinált hitelszerződések esetében a havi kötelezően fizetendő – előtakarékossági- és biztosítási díj – összegét is hozzá kell adni a havi törlesztőrészletekhez.