2025 a lakossági hitelezés történelmi éve: volt az Otthon Start Program (OSP) rég látott keresletet hozott az ingatlanpiacra. A jelzáloghitelek volumene rekordokat dönt, miközben az árak meredeken emelkednek – a piac forrong, a lehetőségek óriásiak, az AI közben kifordítja a sarkából a világot, de legalább a kockázatok is nőnek.

A Portfolio Hitelezés 2026 konferencia a szektorunk talán legfontosabb találkozója, amelyen bankok, pénzintézetek, minisztériumok, közvetítők, magazinok és technológiai szakértők osztják meg a legfrissebb stratégiákat, irányt mutatnak, és elemzik a piacot.

Hogy mit kerestem ott?

Jó kérdés! Talán a kíváncsiság hajtott

Azért egy rövid összefoglalót hoztam nektek.

Miről is lesz szó a cikkben?

Bankrendszer 2026: pénz van, logika kevésbé

A legfrissebb konferenciás anyagok alapján a magyar pénzügyi rendszer most egy érdekes állapotban van: tele van pénzzel, de mintha nem igazán tudná, mit kezdjen vele. Klasszikus „van cash, nincs confidence” sztori.

Már most szólok, a cikket nálam is AI írja hang, és szöveges jegyzetek alapján.

De mielőtt szó érné a ház elejét, mindenhol kiemelve megtaláljátok az önálló gondolataim.

Főként a fényképek mellett!

Ismeritek a mondást ugye?

"Egy kép többet mond ezer szónál"

Vajon jogosult vagy az Otthon Start hitelre?

Volt saját lakástulajdonod az elmúlt 10 évben?

Az alábbi kivételek közül bármelyik igaz volt rád?

– A lakás forgalmi értéke nem haladta meg a 15 millió Ft-ot

– Haszonélvezeti jog volt rajta

– A tulajdonrész kevesebb mint 50% volt

Magyar állampolgár vagy jogszerű magyarországi tartózkodásod van?

Legalább 2 év igazolható TB jogviszonyod vagy tanulói / hallgatói jogviszonyod van?

Az elmúlt 180 napban aktív TB jogviszonyod volt?

Büntetlen előéletű vagy?

Van lejárt köztartozásod, amelyet nem tudsz 14 napon belül rendezni?

Fizettél vissza állami támogatást az elmúlt 3 évben?

Az ingatlan megfelel az 1,5 M Ft/m² feltételnek és lakható?

Közeli hozzátartozódtól vásárolsz vagy építtetsz ingatlant?

Gratulálunk! Elvileg jogosult vagy.

A megadott válaszok alapján megfelelsz az Otthon Start hitel alapfeltételeinek. A pontos összeg és kondíciók személyes konzultáción derülnek ki.

Sajnos nem vagy jogosult.

A megadott adatok alapján jelenleg nem felelsz meg az Otthon Start hitel feltételeinek. Szakértőnk segíthet megtalálni az elérhető alternatívákat.

Ez az előminősítő tájékoztató jellegű, nem helyettesíti a személyes szakértői konzultációt.

Forrás: 349/2025. (XI. 12.) Korm. rendelet | okosdontes.hu

A magyar hitelundor: pénzhegyeken ülünk, mégsem hitelezünk – miért?

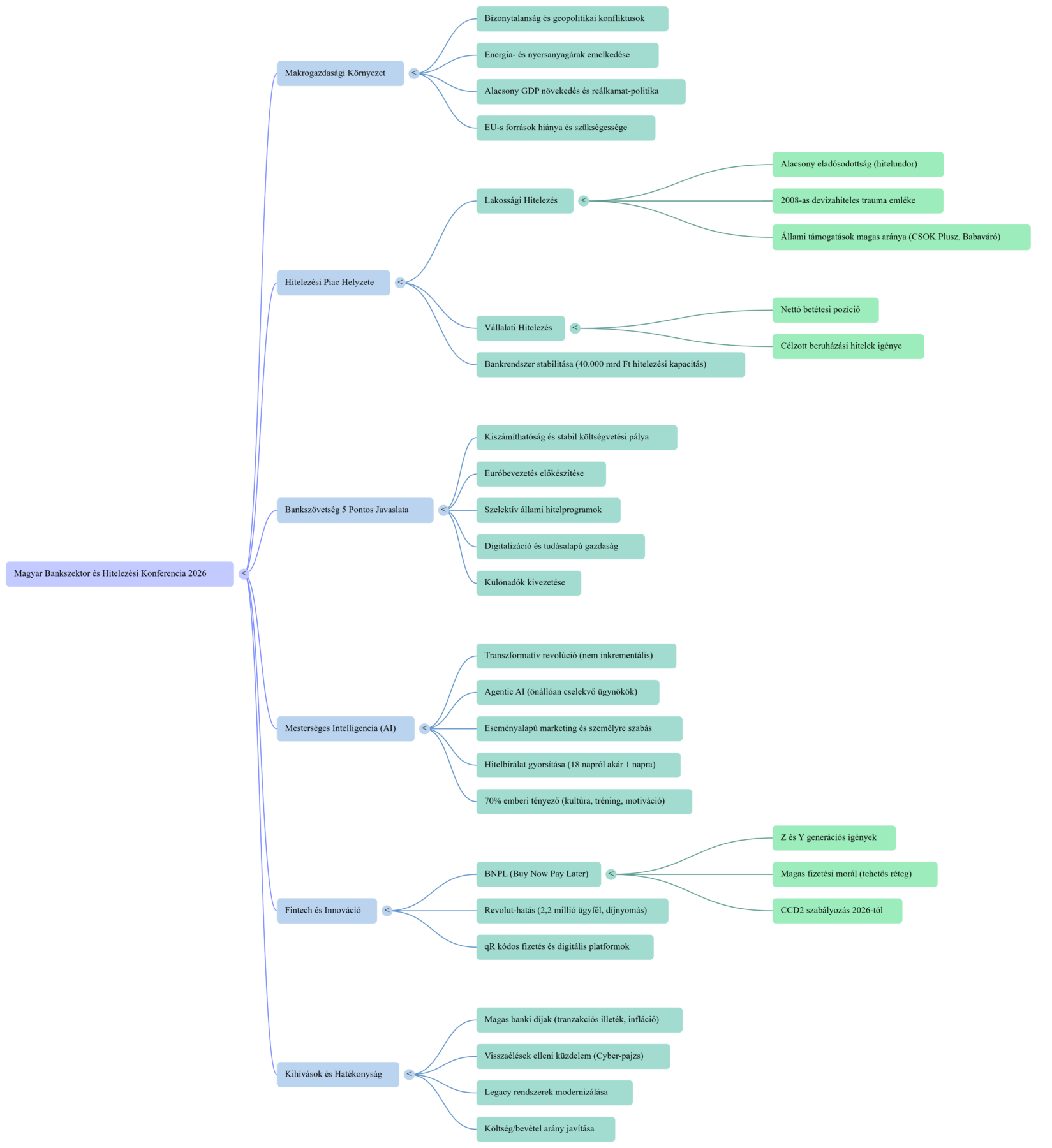

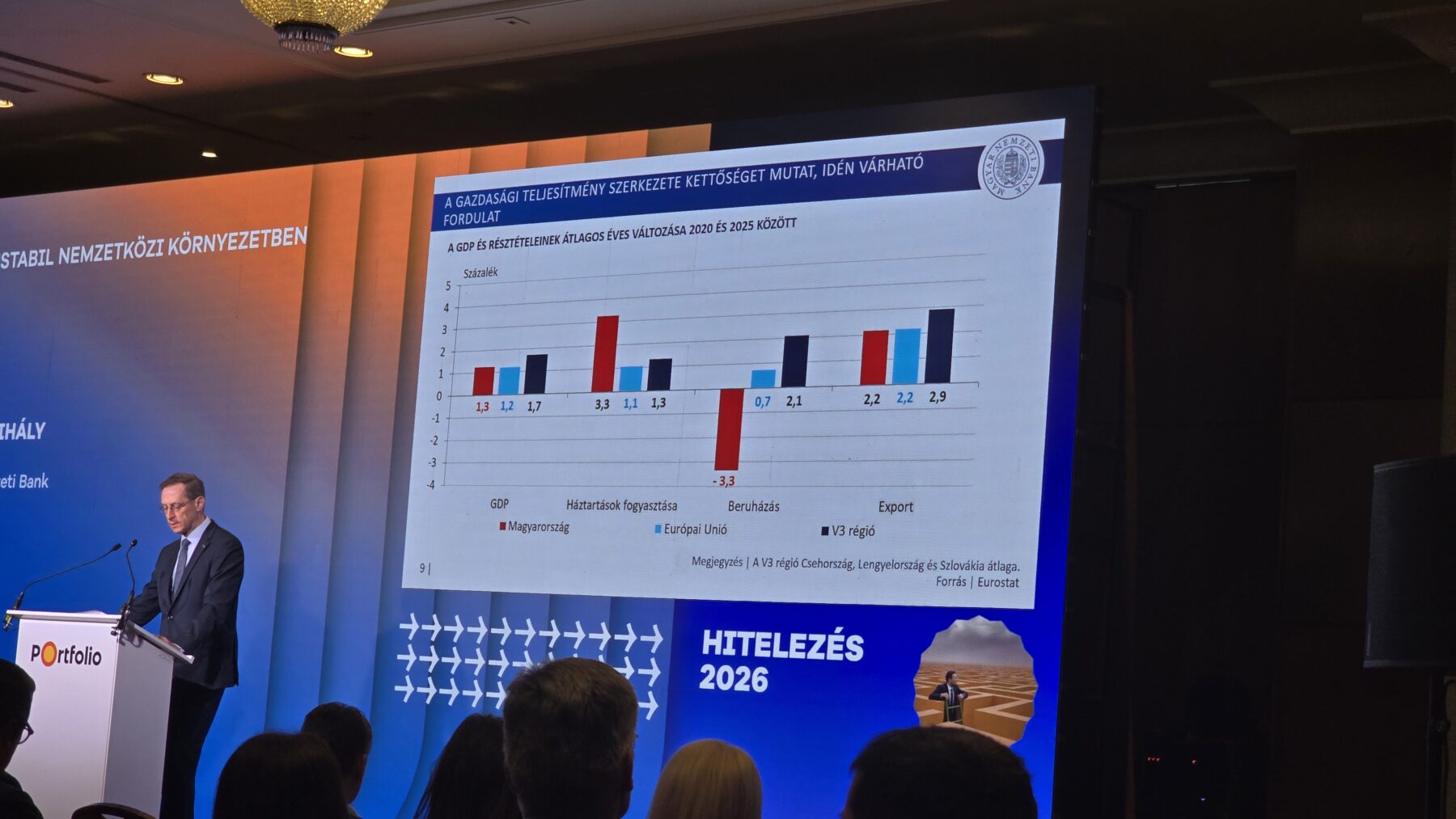

Azt hitted itthon eladósodott a lakosság?

A magyar háztartások eladósodottsága az európai rangsor utolsó előtti helyén áll – Románia mögött kullogunk.

Miközben az eurózónában a magánszektor hitelállománya a GDP 73%-át teszi ki, a visegrádi régióban ez 47%, nálunk 30%.

Ez nem egyszerűen »óvatos« – ez strukturálisan abnormális.

Három egymásra rétegzett ok magyarázza. Egyenként mindegyik logikus. Együtt: egy önerősítő hitelkerülési mintát alkotnak.

Az 1. ok: A 2008-as devizahitel-trauma, amely nem múlik el

A 2008-as pénzügyi válság idején a devizahitelek bedőlése – elsősorban a svájci frank alapúaké – szó szerint elvitte emberek otthonait. Ez nem metafora. Százezres nagyságrendű ügylet bizonyult fedezetlen kockázatnak, és a hatás generációs szinten égett be a kollektív emlékezetbe.

A bankárok a konferencián nyíltan elismerték: ezek a negatív tapasztalatok nagyon lassan oldódnak. A magyar hitelfelvevő, aki saját bőrén vagy szülei, szomszédjai bőrén tapasztalta meg, mit jelent, ha az árfolyam megduplázza a törlesztőt – az nem fog könnyen visszatérni. Megtanulta a leckét: ami ma olcsónak tűnik, az holnap elviheti a házat.

Ez racionális félelem, nem irracionális pánik. A kérdés az, hogy ez a félelem ma – 15 évvel később, fix kamatozású konstrukciókkal, szigorított szabályozással, HUF-alapú hitelezéssel – még mindig indokolt-e ugyanolyan mértékben. Szerintem nem. De azt megérteni, hogy valaki miért gondol másképp, nem kerül semmibe.

Az én véleményem: a jelenlegi, jól strukturált, fix kamatozású forint alapú lakáshitelek kockázati profilja alapjaiban különbözik a 2006–2008-as devizahitelekétől. Az adósság fék szabályok működnek- néha túl jól is, és a szabályozó környezet is rendben teszi a dolgát.

A 2. ok: Az állami »ingyenpénz« – és miért nem normalizálta a hitelezést

Az elmúlt évek állami hitelkonstrukciói – CSOK Plusz, Babaváró, Otthon Start, Munkáshitel – hatalmas volument vonzottak a piacra. Ma ezek a programok a teljes lakossági hitelállomány közel negyedét teszik ki. Ez az arány rendkívül magas, és az iparág – saját bevallása szerint – nem tartja egészségesnek.

A paradoxon: hiába van olcsó, államilag megtámogatott forrás, a háztartások akkor sem nyúlnak a hitelhez olyan mértékben, mint a nemzetközi átlag. Ez azt jelzi, hogy a probléma nem csak az ár – hanem maga a hitelhez való viszony.

A bankárok kritikája a programokkal szemben – és ezt szó szerint mondták – az, hogy ezek a mesterséges konstrukciók torzítják a piacot. Az ingatlanárakat felfelé húzzák (az állam finanszírozza a keresletet, a kínálat nem tud azonos ütemben alkalmazkodni), kiszámíthatatlan keresleti ingadozásokat okoznak a tervezhetőbb piaci hitelezés helyett, és az ügyfélben azt az érzetet erősítik, hogy »ha nincs állami program hozzá, nem érdemes«.

Ez utóbbi pont számomra – napi szinten ügyfeleimmel dolgozva – teljesen ismerős. Rengeteg esetben találkozom azzal, hogy valaki kivár, mert »hátha lesz megint valami program«. Közben elszalaszt egy piacit, amit szintén érdemes lett volna megnézni.

Arról nem beszélve, hogy a bankok elmondása szerint ezek a konstrukciók megölték az innovációt, a termékfejlesztéseket.

A 3. ok: Pénz van, csak nem kérjük

A legabszurdabb statisztika ebben az egész képben: a magyar háztartások betétállománya vastagon meghaladja a fennálló adósságukat. A hitel/betét arány 87% körül mozog – tehát papíron van pénzünk, csak inkább ülünk rajta, ahelyett, hogy produktívan forgatnánk.

Ez egy fejlett, stabil pénzügyi rendszerben azt jelzi, hogy az emberek nem látják értelmét a hitelfelvételnek, mert a rendelkezésre álló saját tőkéjük elegendő a céljaik eléréséhez – vagy mert a várható hozam nem haladja meg a kamatterhet. Ez az utóbbi elem változóban van: az infláció leszorulásával és a hozamkörnyezet változásával a hitelfelvétel relatív ára változik.

Amit ebből le kell vonni: a »hitelundor« nem örök törvény.

Egy jó tanácsadó segítségével sokan jönnének rá, hogy a hitelük nem ellenség – hanem eszköz, amit jól vagy rosszul lehet használni. Ettől csinálom, amit csinálok.

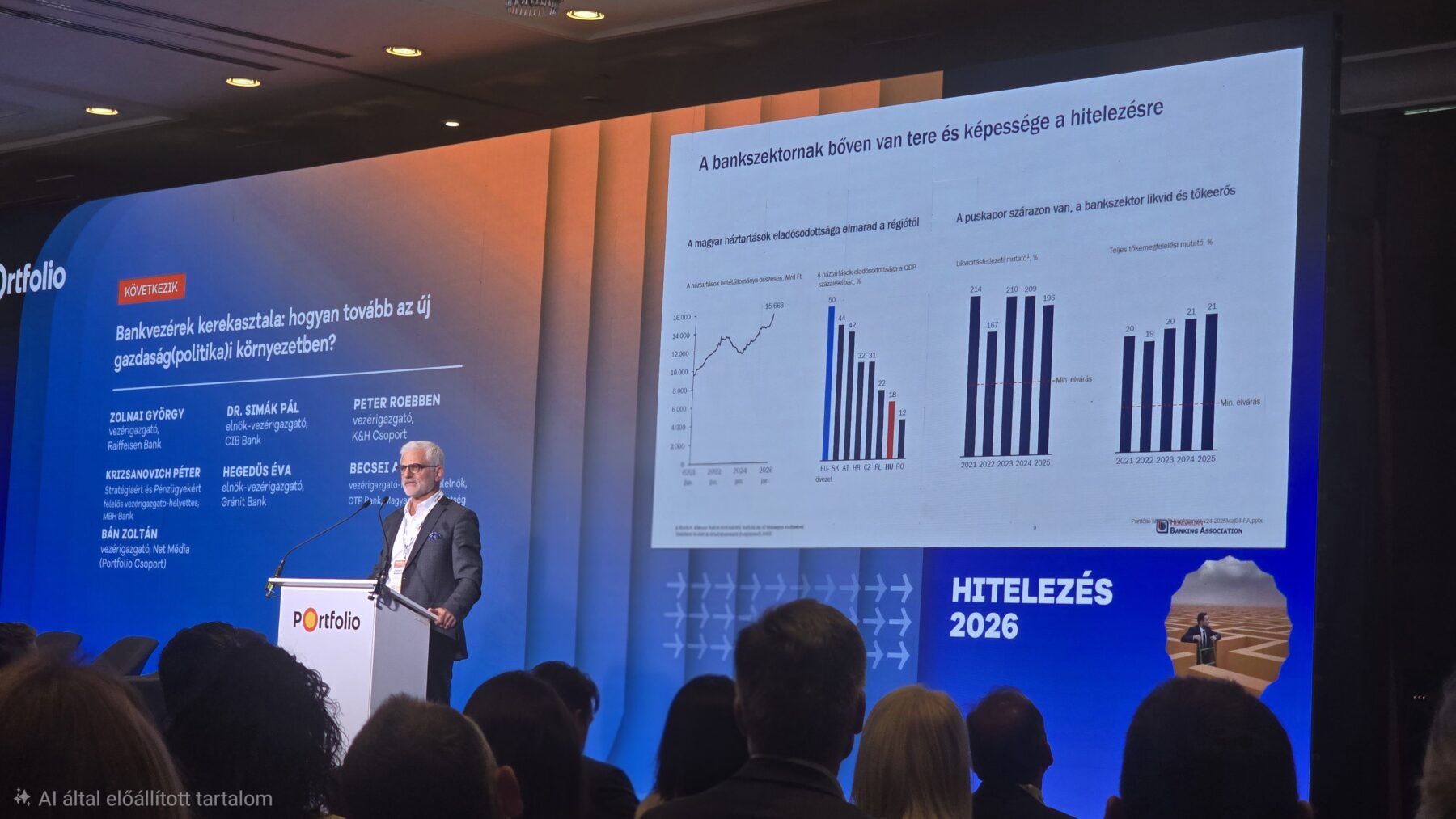

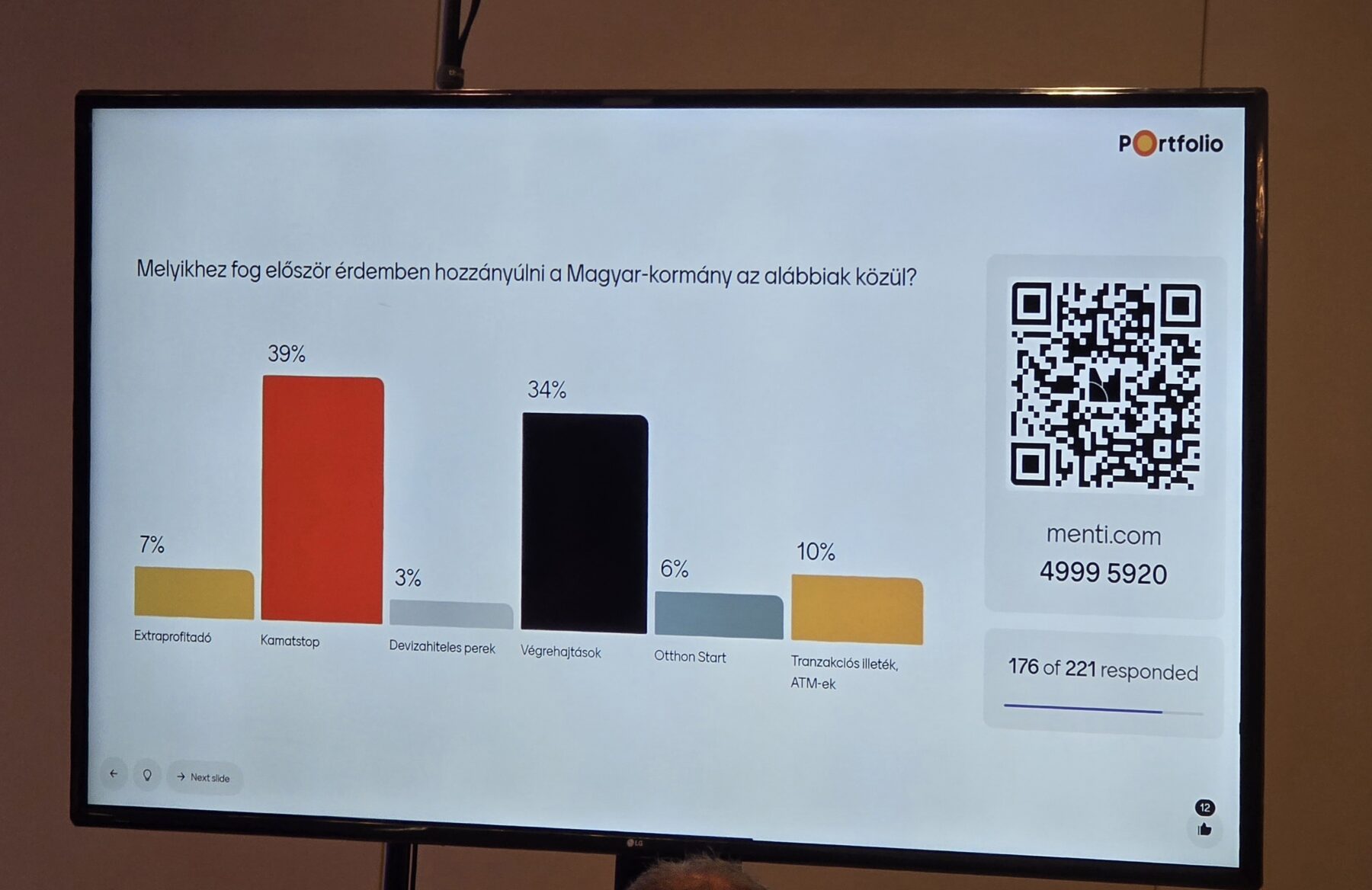

De ki fizeti ki a támogatások kamat különbözetét?

Sokáig számolgatta a szakma, hogyan oldható meg a támogatott hitelkonstrukciók finanszírozása.

Azzal mindenki tisztában volt, hogy végső soron a lakosság fogja kifizetni, de azt nem láttuk jönni milyen módon.

Aztán szembe jött ez a slide.

Ha nem lenne felháborító, azt mondanám zseniális az ötlet!

Vessünk ki annyi adót a bankokra, amiből kijön a támogatás, ők meg majd rá hárítják a lakosságra. Vagyis végső soron ugyan annyit fizetsz, csak más kerülőúton jut a célba.

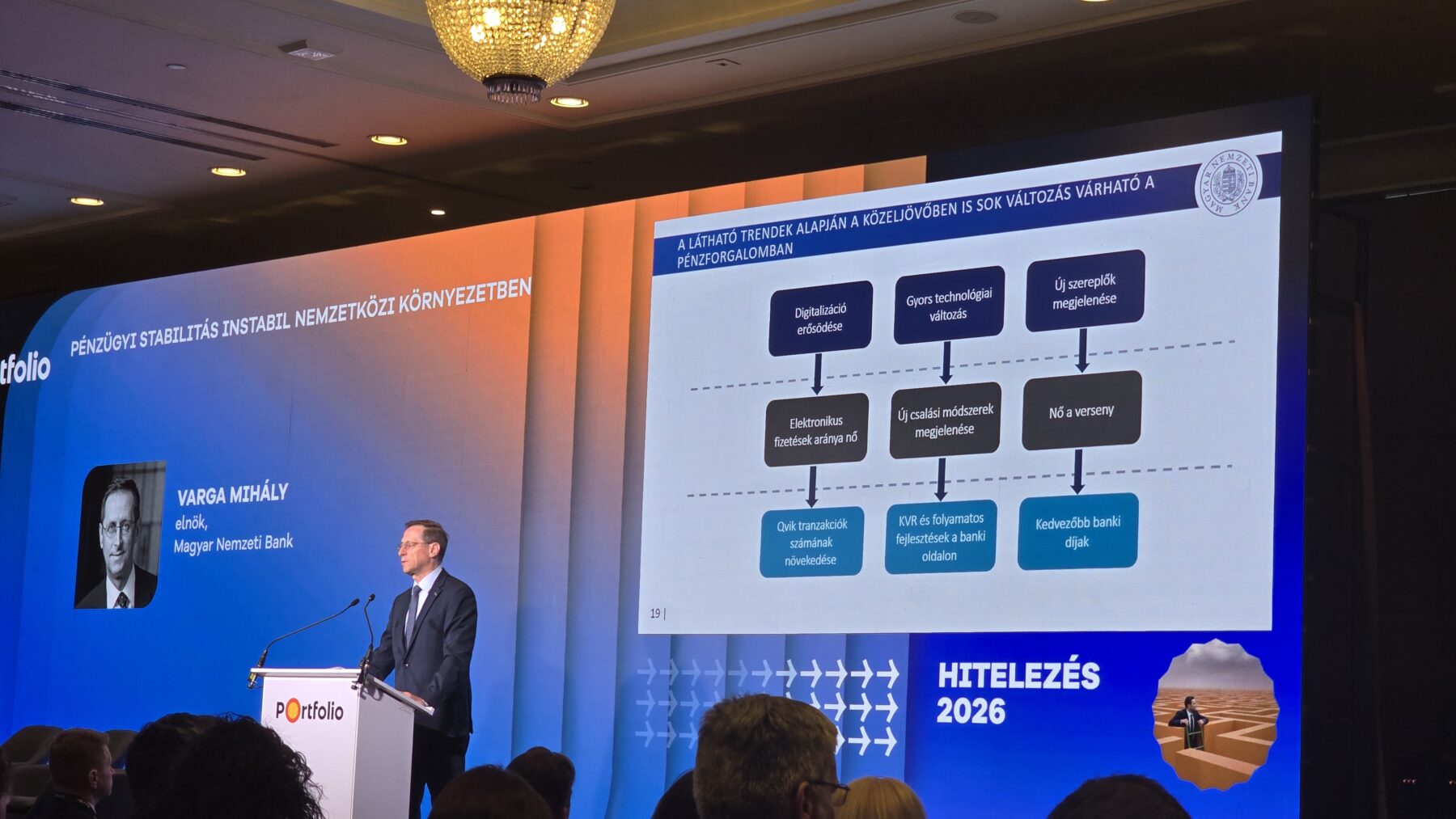

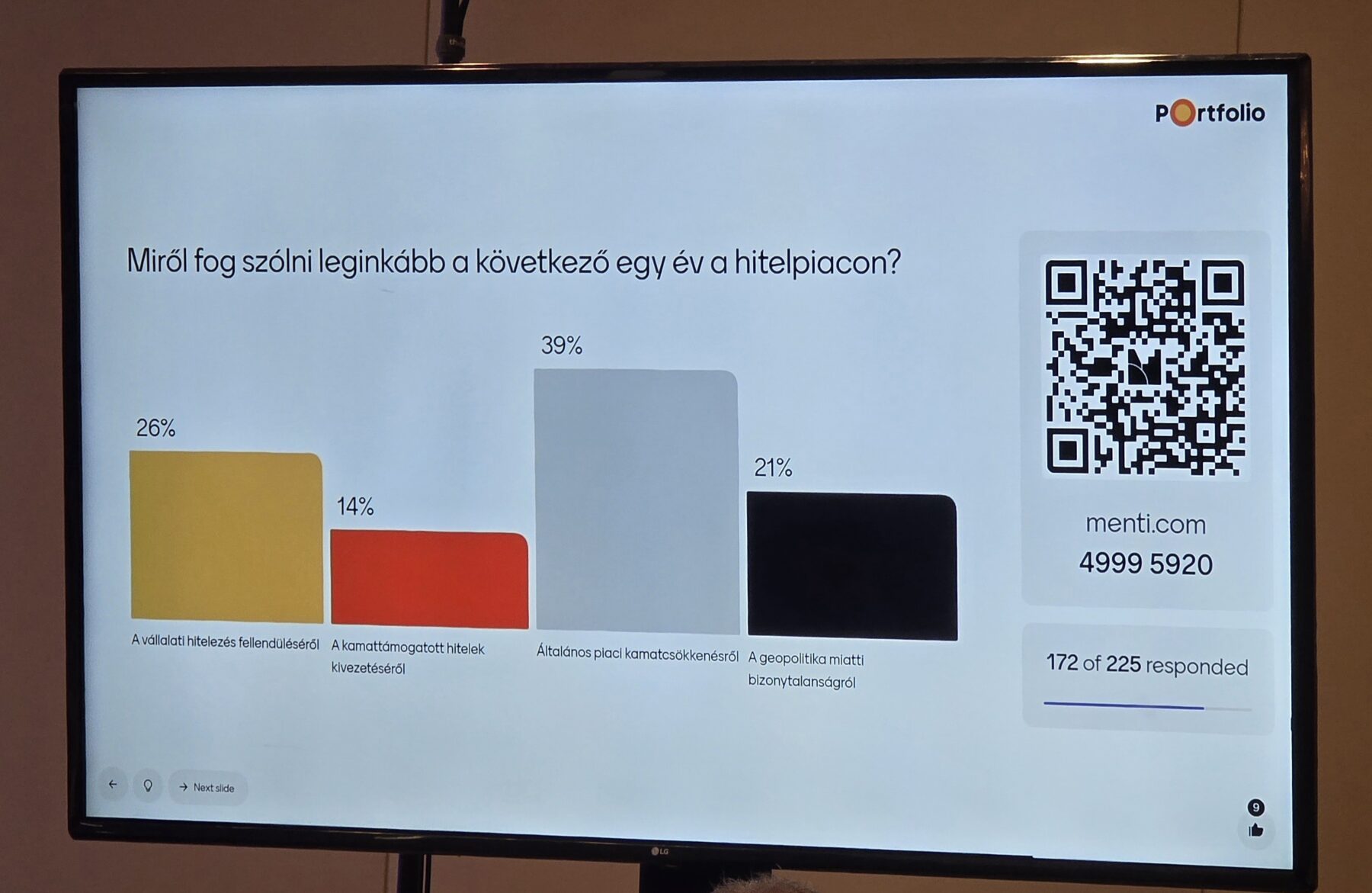

A Bankszövetség öt kérése az új kormányhoz – és mit jelent ez neked

A Magyar Bankszövetség egy konkrét, ötpontos javaslatcsomagot tett le az asztalra az új kormány számára. Érdemes ezeket komolyan venni – ezek nem vágyálmok, hanem a szektor strukturális szükségletei. És ami a szektort érinti, az az ügyfeleket is érinti.

Az üzenet summázata: »kevesebb állam, több piac«. A szektor nem azt kéri, hogy hagyják csendben keresni – hanem azt, hogy egy kiszámítható, versenyképes, európai normákhoz igazodó szabályozói keretben dolgozhassanak. Lássuk a konkrétumokat.

▸ 1. Kiszámítható gazdaságpolitika és stabil kamatpálya: A legfontosabb kérés. A bankvezérek szerint jelenleg egy »köd« telepedett rá a gazdaságpolitikára – senki sem tudja, mi lesz a kamatpolitikával, a különadókkal, az állami programokkal. Hiteles, legalább hároméves költségvetési tervezés kell, amely mentes a hirtelen, politikai motivációjú szabályváltozásoktól. Aki hitelt vesz fel, hosszú időre kötelezi el magát – és annak stabil környezet kell, nem meglepetések.

▸ 2. Az euró bevezetése felé való határozott elmozdulás: A Bankszövetség egyértelműen az euróövezeti közeledést szorgalmazza. Ez nem csak szimbolikus – az euró bevezetése megszüntetné az árfolyamkockázatot, lehetővé tenné az európai szintű tőke- és likviditáskezelést, és hosszú távon csökkenthetné a hitelköltségeket a hazai piacon. Jelenleg a HUF árfolyamkockázata láthatatlanul beépül a banki marzsokba – ezt te fizeted.

▸ 3. Célzott, piacot nem torzító hitelezési programok: A mindenre kiterjedő állami hitelkonstrukciók helyett a szektor azt javasolja: csak azokat a programokat tartsák meg, amelyek valóban nem elérhető célcsoportokat segítenek. Az első lakás megszerzése, a mélyszegénységből való kitörés – ezek legitim célok. De az általános, mindenki számára elérhető szubvenciók csak az ingatlanárakat hajtják fel, és torzítják a keresleti-kínálati egyensúlyt.

▸ 4. Digitalizáció és tudásalapú gazdaság előtérbe helyezése: Az összeszerelő üzemekre épülő modell helyett a bankszektor egy versenyképes, technológiavezérelt gazdaságot szeretne látni maga körül. Ennek oka prózai: egy tudásalapú gazdaságban jobb hitelképességű ügyfelek vannak, többet keresnek, jobban törlesztenek. A szektor érdeke egybeesik a makrogazdasági érdekkel.

▸ 5. A különadók fokozatos, tervezett kivezetése: Az 50% feletti szektorterhelés nem fenntartható versenyképes szempontból. A Bankszövetség nem azt kéri, hogy holnap töröljék el az összes különadót – hanem hogy legyen egy hiteles, ütemezett kivezetési terv, amire a bankok tervezni tudnak. Ez lehetővé tenné a marzsok csökkentését, az árazás versenyképesebbé tételét – ami végső soron az ügyfeleknek is jó.

A Bankszövetség ötpontos listájához egy hatodik pontot is hozzáfűztek: az EU-s források hazahozatalának sürgőssége. A beruházások felpörgetéséhez az olcsó uniós tőke elengedhetetlen – a fogyasztás önmagában nem elegendő a tartós növekedéshez.

Ha mindez megvalósul – és ez nagyon feltételes mód –, a következő 3–5 évben érdemi változás következhet be a hitelkondíciókban. Ha nem, akkor marad a mostani állapot: túladóztatott szektor, drága bankolás, korlátozott verseny, Revolut és a fintechek lassú, de biztos térnyerése.

Egy jól megválasztott számlacsomaggal több tízezer forintot is megspórolhatsz évente.

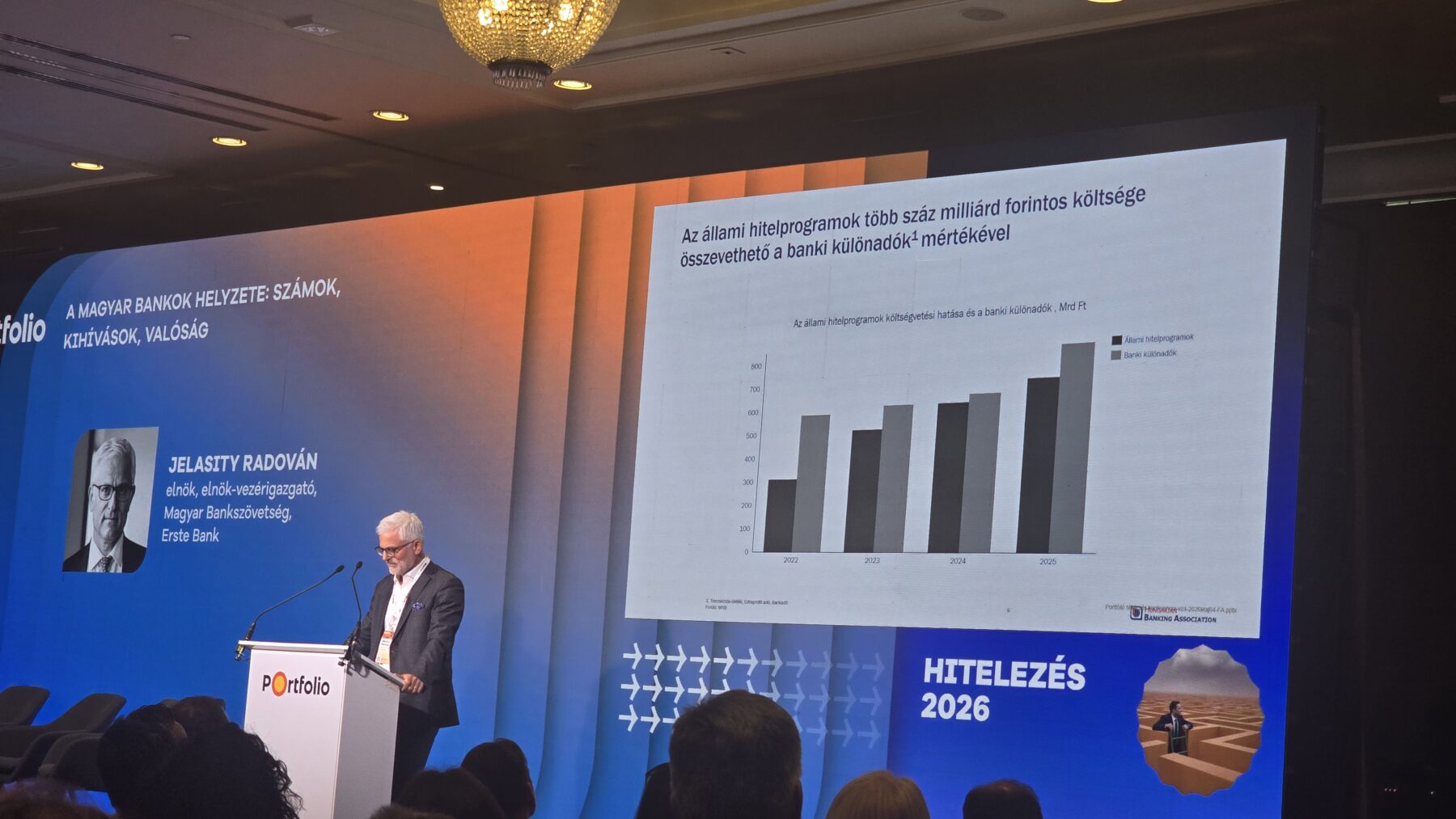

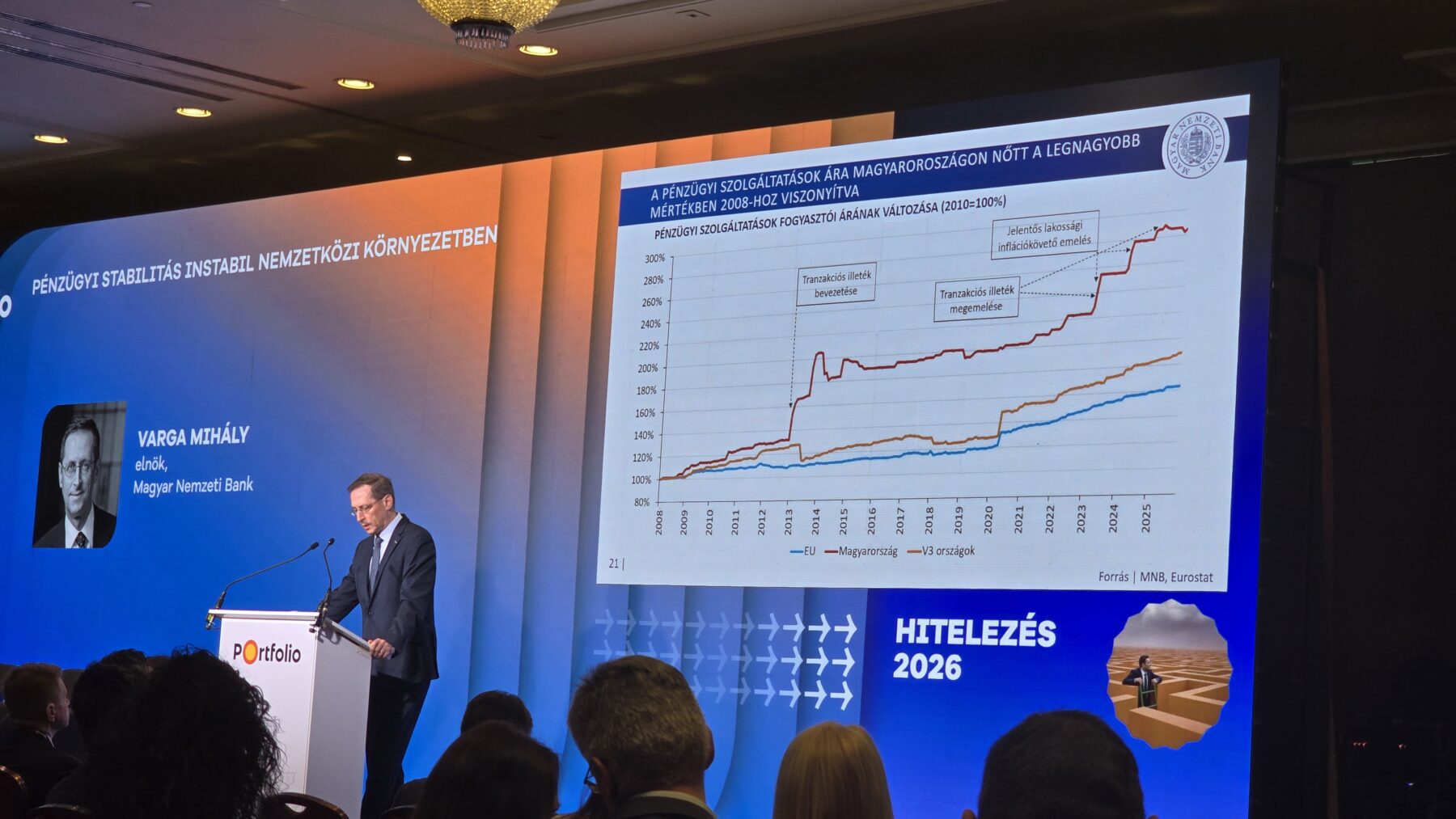

Rekord magas itthon a bankok szolgáltatásainak drágulása!

Kezdjük a legfájdalmasabb ténnyel: az európai mezőnyben Magyarországon lőttek ki a legbrutálisabban az ügyfelek által fizetett banki díja.

Ha 2008-hoz viszonyítunk, a költségek mára nagyjából a tizenháromszorosukra híztak, amivel simán lepipáltuk az Európai Uniót és a visegrádi országokat is.

De vajon miért fizetünk „luxusfelárat” azért, hogy a saját pénzünkhöz jussunk? A hazai bankrendszer drágaságának három nagyon is prózai oka van.

Vesézzük ki őket.

1. Az állam sápja (amit persze te fizetsz ki)

A drágulás egyik legfőbb mozgatórugója a tranzakciós illeték bevezetése, annak folyamatos emelése, és – lássunk csodát – elegáns áthárítása az ügyfelekre.

A bankok nem jótékonysági intézmények; ha az állam sarcol, ők továbbadják a csekket. A hazai bankszektor nyakában lévő összes teher – a bankadót, az extraprofitadót és a különböző kötelező előírásokat beleszámolva – valósan az 50%-ot is meghaladja, ami nemzetközi összevetésben is egészen extrém mértékű.

2. Infláció, a bankok legjobb barátja

A másik kedvenc eszköz az inflációkövető díjemelés.

A 2023-ban és 2024-ben tapasztalt, masszív, két számjegyű hazai infláció szabályosan az egekbe repítette a banki költségeket.

Amíg mi a boltban szörnyülködtünk a kenyér árán, a pénzintézetek automatikusan és kényelmesen hozzáigazították a számlavezetési és tranzakciós díjaikat a romló pénzromlási ütemhez.

3. Drágán működő gépezet

Végül legyünk őszinték: maga a magyar bankrendszer is meglehetősen drágán üzemel. Bármilyen hangzatos is a mesterséges intelligencia és a digitális forradalom, a magyar bankok eszközarányos működési költségei érdemben meghaladják az eurózóna átlagát, azaz van még bőven tér a hatékonyság javítására

. Ráadásul a hazai piacot terheli az évente 7-8%-kal növekvő nominális bérköltség és az IT-infrastruktúra, valamint a hardverek árának drasztikus emelkedése is

. Ezt a lomha, költséges működést is nekünk kell finanszíroznunk a díjakon keresztül.

A végeredmény?

A magas pénzforgalmi költségek egyértelmű versenyhátrányt okoznak mind a lakosságnak, mind pedig a hazai vállalkozásoknak az európai piacon.

A külföldi, modern fintech cégek (mint például a Revolut, amely már több mint 2 millió ügyfelet gyűjtött itthon) pedig épp ezt a drágaságot használják ki: olcsó devizaváltással és kedvező díjakkal egyszerűen nevetve vadásszák le a hagyományos, költséges bankokból kiábrándult magyarokat.

Banki Forradalom: Mesterséges Intelligencia a Magyar Pénzügyi Szektorban

Mesterséges intelligencia: forradalom vagy csak egy újabb drága powerpoint?

Ha banki konferencián vagy, és öt percig nem hangzik el az „AI”, akkor valószínűleg rossz terembe ültél be.

A számok papíron elképesztők. A bankok 30-40%-os költségcsökkentésről, globálisan több száz milliárd dolláros extra profitról beszélnek. A cél egyértelmű: gyorsabb hitelbírálat, kevesebb adminisztráció, olcsóbb működés, automatizált ügyfélkezelés.

A prezentációkban minden gyönyörű. A valóság már kicsit földhözragadtabb.

Jelenleg a legtöbb hazai bank még inkább pilot-projekteket futtat, mint valódi AI-alapú üzleti modellt. Sok helyen az „AI-stratégia” gyakorlatilag abból áll, hogy a meglévő rendszerre rákerül egy chatbot, amitől hirtelen mindenki technológiai úttörőnek érzi magát. Közben a legacy rendszerek sok banknál még mindig úgy néznek ki, mintha a Jurassic Parkból menekültek volna át egy szerverterembe.

A szakértők szerint ráadásul az AI sikerének mindössze kis része technológiai kérdés. A nagyobb probléma az emberek, a szervezeti kultúra és a működési modell. Magyarul: hiába okos az algoritmus, ha a folyamat körülötte továbbra is lassú, bürokratikus és belső politikával terhelt.

Az viszont már most látszik, hogy bizonyos területeken tényleg brutális hatékonyságjavulás jöhet:

- gyorsabb hitelbírálat,

- automatizált dokumentumfeldolgozás,

- ügyfélszolgálati terhelés csökkentése,

- AI-alapú programozás,

- személyre szabott ajánlatok.

A nagy kérdés inkább az: ebből az ügyfél mit fog látni?

Mert az elmúlt húsz év tapasztalata alapján a bankok költségcsökkentése ritkán jelentett automatikusan olcsóbb bankolást. A részvényesek általában gyorsabban érzik meg a hatékonyságjavulást, mint az ügyfelek a számladíjakban.

Az AI már most tudja, mire fogsz hitelt felvenni

A következő szint nem a chatbot. Az már tegnapi sztori.

A bankok most az úgynevezett „agentic AI” rendszerekről beszélnek, vagyis olyan algoritmusokról, amelyek nemcsak válaszolnak, hanem önállóan elemeznek, döntési javaslatokat készítenek és folyamatokat vezényelnek le.

És itt kezd igazán érdekes lenni a történet.

A cél ugyanis nem pusztán az, hogy gyorsabban intézd a bankolást. Hanem az, hogy a bank előbb tudja, mire lesz szükséged, mint te magad.

Ha például az algoritmus látja, hogy:

- esküvői szolgáltatókra költesz,

- bababoltokban vásárolsz,

- ingatlanos oldalakat nézel,

- megnőtt a költési mintázatod bizonyos kategóriákban,

akkor jó eséllyel hamarosan megjelenik egy „személyre szabott ajánlat”.

Ez technológiai szempontból lenyűgöző. Emberileg már megosztóbb.

Mert egy ponton túl a kényelmi funkció és a „digitális gondolatolvasás” közötti határ elkezd kellemetlenül elmosódni. És a bankok nyilván nem filozófiai érdeklődésből elemzik a viselkedésedet, hanem azért, mert így sokkal hatékonyabban tudnak értékesíteni.

A pénzügyi szektor most éppen ott tart, hogy a marketing és az adatbányászat gyakorlatilag összeolvadt.

Vége lehet a többhetes hitelbírálati rémálmoknak

Ez az a pont, ahol az AI tényleg kézzelfogható előnyt tud adni.

Aki intézett már komolyabb hitelt Magyarországon, pontosan tudja, milyen érzés:

- dokumentumok végtelen lánca,

- hiánypótlások,

- újabb körök,

- „küldje át még egyszer PDF-ben”,

- majd két hét csend.

Az AI itt valódi áttörést hozhat.

A dokumentumfeldolgozás, adatellenőrzés és előminősítés automatizálása már most jelentősen csökkenti az átfutási időket. Egyes folyamatok a korábbi 13-18 napról akár néhány napra rövidülhetnek.

És ez nem csak kényelmi kérdés.

A gyorsaság a hitelpiacon konkrét versenyelőny. Főleg olyan környezetben, ahol az ügyfél türelme nagyjából Netflix-betöltési időben mérhető.

A bankok ezt végre kezdik megérteni.

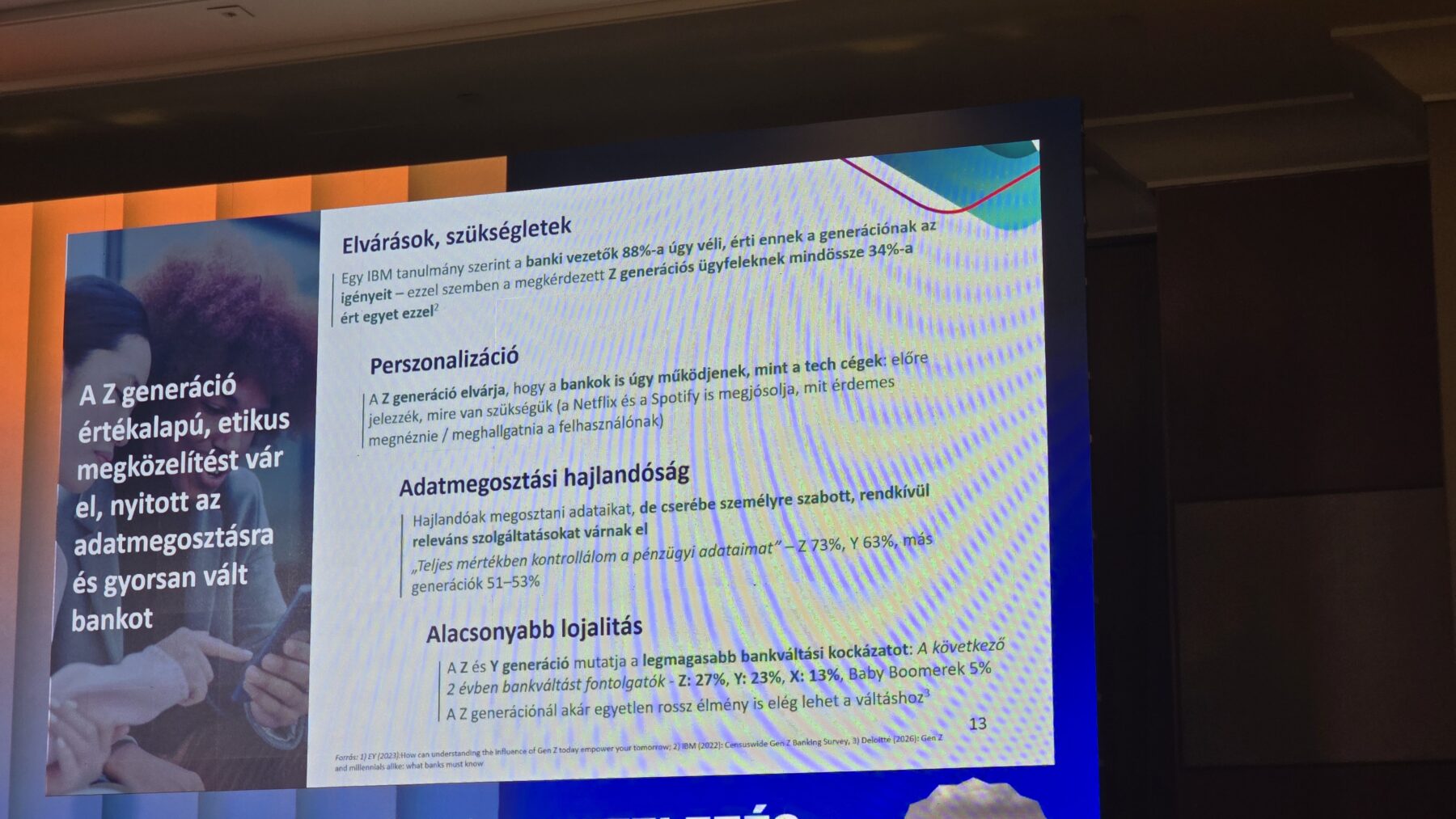

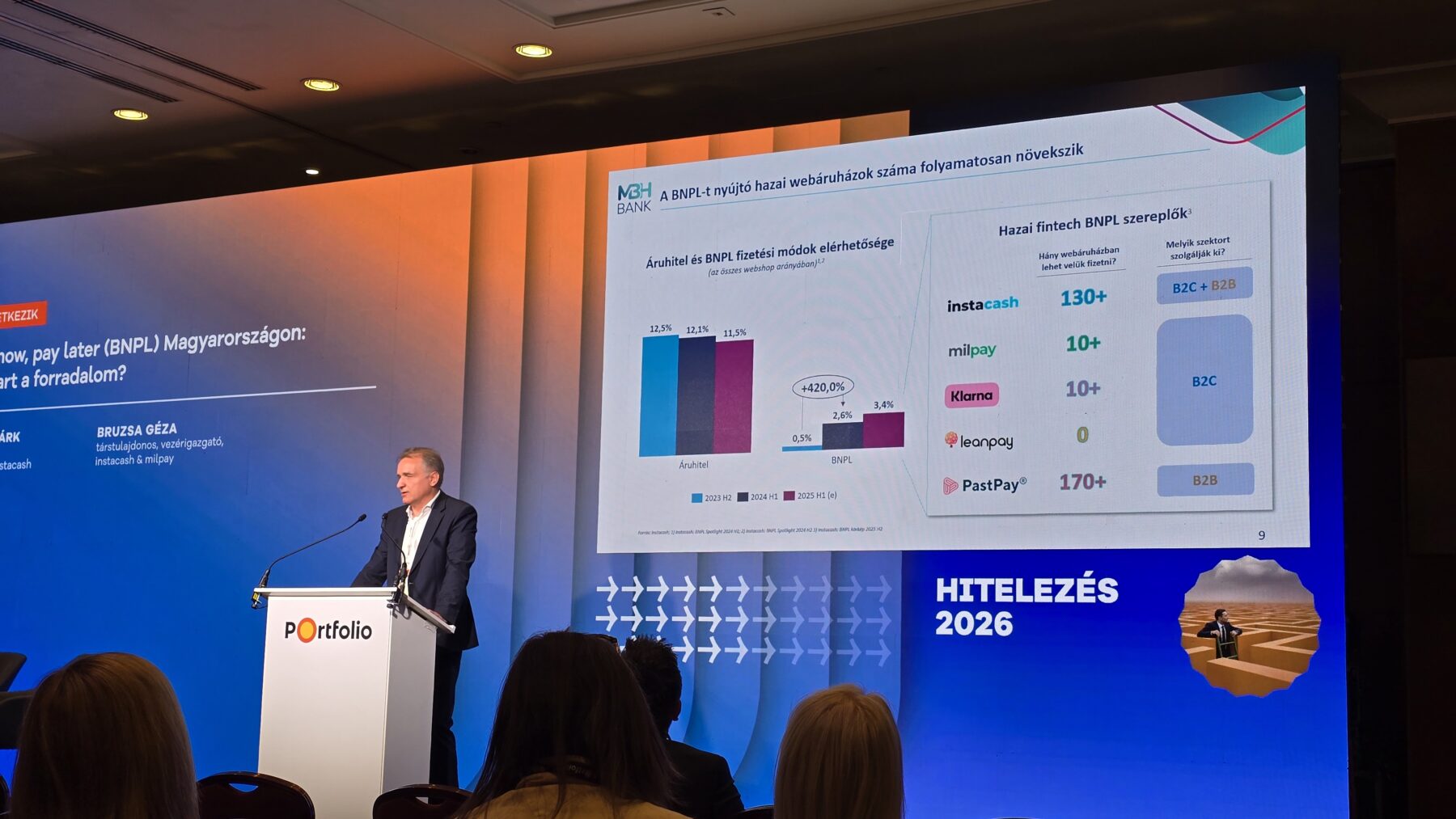

BNPl- Buy Now, Pay Later

Na ez volt az a pont, amikor pontosan érezhető volt, hogy nem értik a bankok mit akar a fiatalabb generáció, vagy mit is jelent, és kinek szól ez a lehetőség.

A Z-gen más, és ezt nem támogatja a lassú kommunikáció, vagy a félreértelmezett piaci helyzet.

Nem kölcsön akarnak, nem akarnak évekre eladósodni.

Gyors, impulzus vásárlást várnak el, költségek és apróbetűk nélkül.

Nem akarnak elköteleződni évekre egy termék, vagy egy bank érdekeit kiszolgálva.

„Vedd meg most, fizess később” (BNPL) – Az új generáció hitelkártyája

Elfelejthetjük a hagyományos áruhiteleket. Az e-kereskedelem új sztárja a Buy Now, Pay Later (BNPL), ami már a teljes hazai áruhitel-kihelyezés 5-9%-át teszi ki.

A hazai top 50 webáruház negyedében már ott virít ez a fizetési opció .

Miért imádják?

Mert a Z-generáció már úgy áll a bankoláshoz, mint a Spotify-hoz vagy a Netflixhez: azonnali, személyre szabott megoldást akar, és nem hajlandó heteket várni egy hitelbírálatra .

A legmeglepőbb az egészben a fizetési morál: a nemteljesítő hitelek aránya mindössze 0,5% körül mozog, aminek az az oka, hogy ezt a szolgáltatást itthon főleg a tehetősebb, 600 ezer forint feletti nettó bérrel rendelkező réteg használja, kényelmi szempontból.

Bár a bulinak hamarosan keretet ad a valóság: 2026 novemberében érkezik az uniós CCD2 szabályozás, ami szigorúbb hitelképesség-vizsgálatot hoz a szektorba, de a szektor résztvevői elmondásuk szerint már erre is felkészültek.

Kamatoztatnád a pénzed?

Összegzés – és amit ebből most tenned kell

Ha végigolvastad ezt az összefoglalót, valószínűleg egy dolog áll össze benned: a magyar bankrendszer egyszerre erős és kényes. Erős, mert tőkéje van, stabil, nem forog fenn bedőlési kockázat. Kényes, mert túladóztatott, elavult infrastruktúrával dolgozik, külföldi versenytársaktól elvérzik az ügyfelek, és a hitelezési kultúra a 2008-as trauma árnyékában él.

Az AI valódi, de még nem érett. A BNPL nő, de szabályozás jön. A banki díjak nem fognak holnap csökkenni – ehhez politikai döntés kell. A hitelundor oldódik, de lassan.

Amit te ebből most tehetsz:

▸ Ha most vennél fel lakáshitelt: Az állami programok (Otthon Start, CSOK Plusz) egyelőre nyitva vannak – de a szektor saját maga mondja, hogy ezek nem tarthatók fenn korlátlanul. Aki most van a küszöbön, ne várja ki a következő kormányzati döntést – inkább értse meg, mi elérhető most.

▸ Ha van meglévő hiteled és átárazódás előtt állsz: A refinanszírozási lehetőségek vizsgálata most különösen időszerű. A piaci mozgások és az állami programok változásai lehetőséget teremthetnek arra, hogy jobb kondícióra válts.

▸ Ha egyszerűen érteni akarod a helyzetet: Akkor pontosan ezt tetted az elmúlt néhány percben. És ez az, amiért ezt a cikket írtam.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Molnár András

Pénzügyi szakértő

Email: hello@okosdontes.hu

Telefon: 06-30-812-8267

Többet szeretnél tudni?

Keress minket elérhetőségeinken!

Kövess be friss tartalmakért

Vagy használd a lenti űrlapot, hogy egy okos döntést hozhass!

Keress meg minket, és megmutatjuk, hogy mindig van választásod!

Jelen weboldal tartalma, és a hozzá tartozó valamennyi dokumentum tájékoztató jellegű, és nem minősül biztosítási termék, befektetési tanácsadás, vagy pénzügyi szolgáltatás ajánlattételnek! Ezen információkat és adatokat az Okos döntés üzemeltetői megfelelő gondosság mellett rendszeres időközönként felülvizsgálja, és frissíti. A köztes időben azonban az adatok, és információk elavulttá válhatnak, így azok idegenszerűségéért, teljességéért, esetleges pontatlanságáért felelősséget nem vállalunk. Kérjük, hogy mielőtt a honlapunkon olvasott információk alapján üzleti döntést hozna, feltétlenül lépjen kapcsolatba velünk. Az Okos döntés fenntartja magának a jogot, hogy a jelen honlapon található információkat bármikor előzetes értesítés nélkül módosítsa.

Az Okosdöntés partnere a Proactive Bussines Zrt., a Bankmonitor , és a HOLD AlapkezelőOkosdöntés.hu