Döbbenten olvastuk a K&H hírlevélt, amit pénteken jutott el hozzánk.

Lássuk is gyorsan:

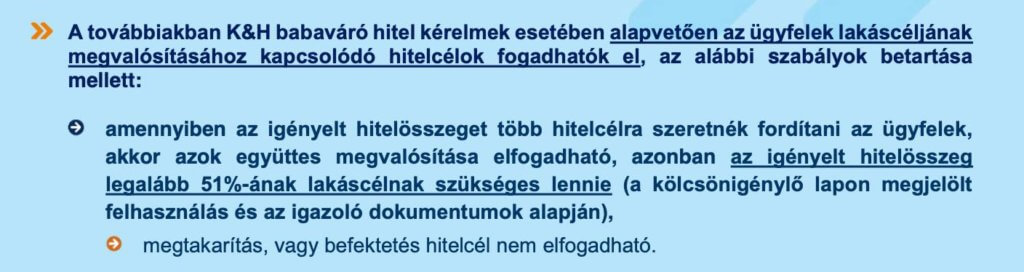

Miről is van szó?

Nagyvonalakban -> a babaváró egy szabadfelhasználású hitel termékként került a piacra. Erre most az igényelt hitelösszeg felét lakáscélra kell igazolni. Mintha kiterjesztették volna a CSOK-ot.

Vajon ez a K&H Bank egyedi döntése, vagy egy olyan szabálymódosítás előtt állunk, amit az MNB már egy ideje tervezget a babaváróval kapcsolatban?

Mi lesz, ha többi pénzintézet is hasonlóan kezd eljárni?

1; az igénylők köre tovább szűkülhet

2; félő, hogy beépül az ingatlanok árába, így tovább drágítva az eddig sem épp diszkont árakat.

3; befektetési céllal meglehetősen nehéz lesz felhasználni

Mit a teendő?

Amennyiben eredetileg is volt valamilyen lakáscélod, és tervezted felvenni a világon semmi.

Viszont, ha számodra a hívószó a szabad felhasználás volt, azt javaslom, ne sokat hezitáljatok rajta.