Az már többé kevésbé belénk égett, hogy a kötelező gépjármű biztosításainkra ránézzünk évforduló alkalmával, hisz az akciók és a bónuszok változásával, súlyos pénzek maradhatnak a zsebünkben.

De itt nagyjából meg is állunk. Pedig 2 nagyon jelentős tételt még be kell vennünk ebbe a rövid ellenőrző listába.

Az egyik a lakásbiztosítás. Itt nem a spórolás miatt, hanem egy esetleges kár esetén, nekünk járó összeg miatt érdemes évente, de legalább 2 évente felülvizsgálni a szerződésünket.

A másik pedig a már meglévő hiteleink.

Az emberek többsége egyre tudatosabban vesz fel hitelt, ami nagyon jó dolog.

Nem csak a számlavezető intézetnél kopogtatnak, hanem megnéznek még 1-2 más színű pénzintézetet is. Már itt forintok 100 ezrei maradhatnak a zsebükben.

Egy szűkebb réteg tovább megy, keres egy pénzügyi tanácsadót és több bank ajánlatát vizsgálja meg egy szakértő segítségével.

Amennyiben rátermett ügynökünk van, akkor a médiában reklámozott kamatok alá is mehetünk a segítségükkel.

Itt még tovább emelkedik az el nem költött pénzünk. Na de itt már tényleg megáll a történet.

Belenyugszunk, hogy ennyi az annyi és vágjuk azt a bizonyos centit, hogy mikor is jár le az a leszerződött 10-20-30 év.

Kamat és THM

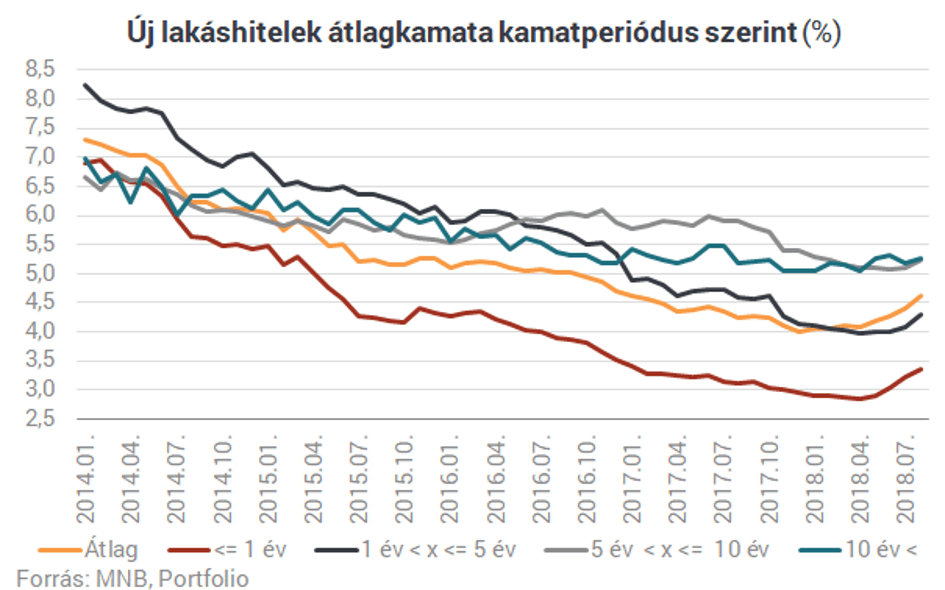

Azonban a kamatkörnyezetek 10-15 év alatt jelentősen változnak.

Fent láthatjuk, hogy 4 év alatt is nagy mozgások lehetnek.

Abba ne menjünk most bele, hogy miért vannak ezek a nagy eltérések. Az viszont égjen belénk, hogy ami a pénzünket érinti, az mindig változik.

Ne nyugodjunk bele egy jó ajánlatba, mert már akár 4 év múlva is jelentős törlesztő részlet különbségekkel találhatjuk szembe magunkat.

Legyen piros bank most a példa (az nem olyan egyértelmű, mint az zöld vagy a kék). Bankunk 2008-ban kínált lakáscélú jelzáloghitelt forint alapon 8,5 – 8,7 % THM (teljes hiteldíj mutató) között, induló vállalásoktól függően.

Akkoriban ez volt a „drágább”, amin utólag már keserédesen mosolygunk (vagy sírunk), főleg azok, akik a deviza alapú kölcsönre voksoltak, mert az cirka 6,5-7% ért „hullott” az emberek ölébe.

Ugyanez a bank, hogy ne menjünk messzire jelen pillanatban 3,5-5% között kínál hitelt a számunkra attól függően, hogy hány évre szeretnénk bebiztosítani a törlesztő részletünket.

Mondanom se kell, hogy az eredeti hitel felvétel időpontjában is jelentős különbségnek számító 2% a forint kontra svájci frank esetében mennyire volt meghatározó az átlagember számára.

Forintosítva ez 10-20 ezer forintokat jelent/jelentett havi szinten, ami valljuk be, sokak helyzetét könnyítené meg hónap végén.

Ha pedig a mai napot nézzük, itt már megjelenhetnek a csillagászati akár 5%-os eltérések is.

Egy mai hitel esetében azonban nem csak a havi törlesztővel tudunk spórolni, hanem az általunk kiválasztott biztonságot is megkapjuk, hiszen 5-10-20 évre is fixálhatjuk a hitelünket.

Így az eredeti hitel aláírásának pillanatában már elkönyvelt veszteségekből milliós tételek maradhatnak nálunk, nem beszélve a nyugodt álmokról.

Sajnos nagyon sok változó kamatozású hitel forog a piacon, amelyek a jegybanki alapkamat emelkedésével (mint látjuk 2018-ban már meg is kezdődött), drámaian alakulhatnak a jelenlegi „még belefér” vagy „majd megoldjuk” törlesztő részletek.

Ha a szerencsések közé tartozunk és a hitelfelvétel óta már megszokott törlesztőket probléma nélkül tudjuk fizetni, akkor azokat megtartva egy rövidebb futamidőre történő váltás is kedvező opció lehet a számunkra.

Múlt és jelen

Csak a 2008-as évben mintegy, 146 ezer jelzáloghitelt engedélyeztek a bankok, mintegy 952 milliárd Ft értékben, ami döbbenetes szám!

És akkor még az egyéb fogyasztási hiteleket meg sem említettük.

Nyilván a válság utáni néhány évben jelentősen visszaestek a hitelezések, de még így is felfoghatatlan több ezer milliárd forint került a piacra hitel formájában 2014-el bezárólag.

Viszont érthető okokból senki sem viszi túlzásba azt a fajta felvilágosítást, hogy bizony érdemes mindenkinek néhány évente leporolni az eredeti hitel szerződéseket.

Szánjunk rá tehát néhány percet az életünkből a meglévő hiteleink felülvizsgálatára. Akár 20 akár 5 évvel ezelőtt vettük fel.

És igen, kérjük szakértő segítségét, hogy ne csak 1 bankot vizsgálva vonjunk következtetéseket.

Minden egy okos döntéssel indul!

Többet szeretnél tudni?

Keress minket!

Jelen weboldal tartalma, és a hozzá tartozó valamennyi dokumentum tájékoztató jellegű, és nem minősül biztosítási termék, befektetési tanácsadás, vagy pénzügyi szolgáltatás ajánlattételnek! Ezen információkat és adatokat az Okos döntés üzemeltetői megfelelő gondosság mellett rendszeres időközönként felülvizsgálja, és frissíti. A köztes időben azonban az adatok, és információk elavulttá válhatnak, így azok idegenszerűségéért, teljességéért, esetleges pontatlanságáért felelősséget nem vállalunk. Kérjük, hogy mielőtt a honlapunkon olvasott információk alapján üzleti döntést hozna, feltétlenül lépjen kapcsolatba velünk. Az Okos döntés fenntartja magának a jogot, hogy a jelen honlapon található információkat bármikor előzetes értesítés nélkül módosítsa.

Az Okosdöntés partnere a Proactive Bussines Zrt., a Bankmonitor , és a HOLD AlapkezelőOkosdöntés.hu