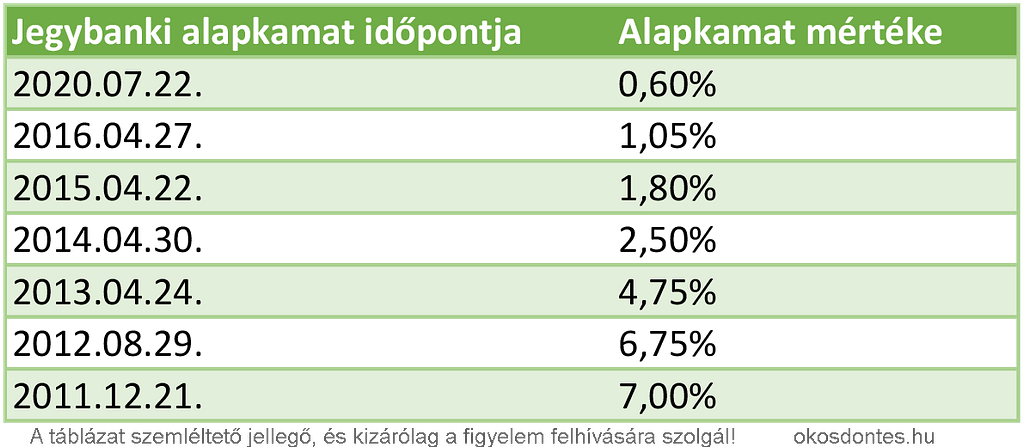

Alapkamat az elmúlt 10 évben

Régóta mondogatjuk ügyfeleinknek, hogy a jelenlegi kamatkörnyezet, igazán kedvező volt azok számára, akik mostanában vettek fel a bankoktól kölcsönt, vagy váltották ki meglévő hiteleiket.

Nézzük miért is volt ez a „hurráoptimizmus”.

A lenti táblázatban, az elmúlt 10 év alapkamatának változását mutatjuk be.

Mit jelent ez a hitelekre nézve?

Talán a legegyszerűbben a számok nyelvén lehetne ezt szemléltetni.

Amíg 2011-ben átlagosan 8,5%-os kamattal lehetett lakáshitelt igényelni, addig ez az 2021 első negyedévében akár 2,9%is lehetett.

Forintosítva pedig valahogy úgy lehet számolni, hogy amíg 2011-ben 10millió forint lakáshitelért átlagosan havonta 90.000Ft törlesztő részletet kellett fizetni, ugyan ez ma átlagosan 55.000Ft körül terheli a család költségvetését.

Jól látható, hogy az alig több mint 6,5%-os jegybanki alapkamat mozgás, milyen jelentős hatással lehet a hiteleink törlesztőrészleteire, amennyiben azok kamatperiódusának lejárta, egybe esik a megemelt alapkamattal, könnyen felboríthatja a család költségvetését.

Természetesen a pénzintézetek már jelezték is, hogy elkezdték beárazni a várható kockázatot, és júniusra a legtöbb piaci árazású termékük már magasabb kamatszinten válik elérhetővé.

Mit lehet tenni?

Szerencsére elég sokat.

Egyrészt nem tudjuk pontosan meddig fogják emelni az alapkamatot, másrészt pedig az emelés is várhatóan több lépcsőben fog bekövetkezni.

A már fixált kamatokra ez a változás a kamatperiódus végégi nem lesz hatással, azonban mindenki másnál ezek hamarosan éreztetik hatásukat.

Ez ellen megoldás lehet, ha még időben lecseréljük változó kamatozású hiteleinket, vagy ha most készülünk hitelt felvenni, akkor azokat a lehető leghosszabb távra fixáljuk.

Bárhogyan is van, döntés előtt érdemes szakértő tanácsát kikérni, hisz ez mindenki számára díjmentesen elérhető, és így elkerülhetők a felesleges kockázatok.

Meddig emelkedhetnek a kamatok?

Ha cinikusak akarnánk lenni, azt mondanánk a csillagos égig.

A valóság ezzel szemben az, hogy nem tudjuk megjósolni.

A pakliban az ideiglenes korrekció ugyan úgy benne van, mint egy tartós emelkedési ciklus.

A legjobb amit tehetünk, ha folyamatosan figyeljük a piacot meghatározó jeleket, és ha úgy érezzük nem tudjuk merre tovább, akkor átnézni a szerződésünket, és egyeztetni a bankunkkal, tanácsadónkkal.