CSOK

Gyerekkorom nagy, vissza nem térítendő állami támogatása lakásvásárláshoz a SZOCPOL volt. Megszületett egy másik rendszerben és élt 38 évet. 2009ben végső búcsút vettünk tőle.

Változnak az idők és ahogy a multik belső elrendezése a szocpol is átalakult. Az alapok adottak, a váz már jól bevált, csak a belsejét kellett újra tervezni.

2009ben megszületett a szocpol gyereke a CSOK.

Eltűnt a névből a régi rendszer szaga, újabb és trendibb a megfogalmazás – Családok Otthonteremtési Kedvezménye.

Sokkal megfoghatóbb és fülbemászóbb az új generációnak.

Egy kis régmúlt idézéssel tekintsünk vissza a régi jó szocpolra, hogy megértsük a mostani támogatás létjogosultságát.

A cél régen is a fiatal családok támogatása volt.

A szocpollal könnyebben jutottak lakáshoz a fiatalok. A gazdaság húzó ága akkor is az építőipar volt. A fent ülő emberektől már akkor sem volt idegen a matek. Támogatták a lakásvásárlást és lakásépítést, ami tolta a gazdaságot mivel a nagyobb foglalkoztatottság, nagyobb adóbevételt jelentett.

Ne essünk tévhitbe, ha valami kvázi ingyen van az államtól nyugodtan rátehetjük a lelkünket, hogy az a végkasszában más néven visszaforog. Azonban ettől még nagy segítséget jelentett és jelent ma is az embereknek. Akkoriban itt nagyjából meg is állt a célkitűzés.

A CSOK-nak és alapvetően az egész Családtámogatási akciótervnek a gazdaság fellendítése mellett van egy újabb nagyobb léptékű szándéka is.

Ahogy az köztudott az európai társadalmak elöregedő társadalmak. Egyre kevesebb gyerek született, így behoztak egy új tényezőt, méghozzá a gyerekvállalás ösztönzést.

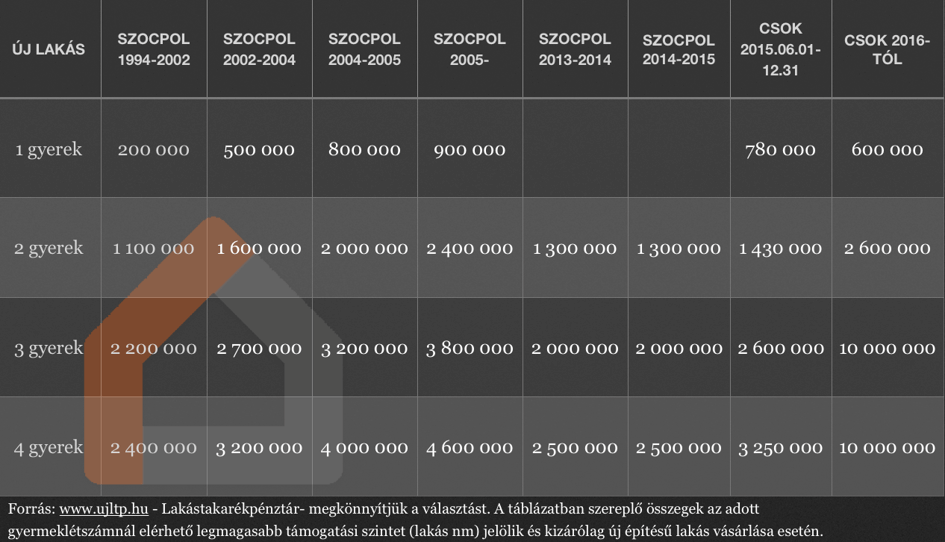

Míg ’94-ben duplázták a 2. gyerek után a szocpol összegét, ma már több mint 3-szorosát kapjuk az összegnek a 3. gyerek után. Jól láthatjuk, hogy 2005-höz képest az egy gyerek után járó támogatás csökkent, míg 2 gyerek után egy picikével többet kapunk. Igen picikével, hisz a bérek, és az ingatlanárak növekedésével a 200 ezer forint tényleg elhanyagolható emelés.

Jelentős változás, hogy míg az ős szocpolt (2001 előtt) a megszületett gyerekek után vehették igénybe, addig ma már előre vállalhatjuk a leendő gyerekeink születését.

A régi jó rendszer még ragaszkodott a teljesítmény alapú finanszírozáshoz, ergo megszületett gyerek után fizettek, úgy ma már nagyobb a mozgásterünk (előre vállalhatunk 1-3 gyereket).

Azonban, mint minden „ingyen pénznek” ennek is ára van. A vállalt gyerekek számától függően 4, 8 és 10 év áll a párok rendelkezésére, hogy teljesítsék a vállalásaikat, ami a gyerekek számát illeti.

Mi van, ha nem jött össze? Fizetünk!

Méghozzá katonásan. Ugyanis 60 napunk van a teljesítési határidő dátumától, hogy visszafizessük a megszületett gyerekek után járó összeggel csökkentett maradványösszeget.

Itt meg is nyugodnánk, ha nem számítanának fel késedelmi kamatot méghozzá az igénybevétel napjától számított késedelmi kamatot.

Csak, hogy ne aludjunk nyugodtan amennyiben 3 gyerek nem születik meg, úgy a Ptk. (Polgári Törvénykönyv) szerinti kamat 5, igen jól látod 5-szörösével kell visszafizetni.

Elméletben létezik egy mentőöv, ha nem tudnánk ezt az összeget 60 napon belül visszafizetni (ami a hitelezési folyamatokat tekintve elég valószínű), kérhetünk részletfizetési lehetőséget a legközelebbi járási hivatalból.

Gyakorlati példával nem számolhatok, hisz a CSOK 2015-ben indult, így még 2025-ig van ideje a családoknak.

A következő nagy változás a piaci igények változásával magyarázható. Míg a szocpol használt lakásra csak 3 gyerek után volt felhasználható, ma már külön kategóriát képez és külön meghatározott támogatási összegek igényelhetők használt lakás vásárlásra. Elég egyértelmű a csökkentett összeg, hisz, kevésbé segíti a gazdaság fejlődését.

Ha már az új kategóriáknál járunk, a CSOK legújabb kistestvére a Falusi CSOK. Ennek a támogatásnak a létjogosultságát a „központosulás”, a kis lélekszámú települések elnéptelenedése ezzel egyidejűleg a nagyvárosokba való hatalmas létszámú bevándorlás generálta ár növekedését okozta.

Ez a támogatás segít a kistelepülések fellendítésében és a szegényebb családok lakáshoz jutásában is. Illetve itt bejön egy újabb nagy fehér folt lefedése, hisz használt lakás vásárlásra akkor igényelhető, ha vásárlás mellett korszerűsítünk, bővítünk esetleg a kettőt egyszerre. A fő szabály ebben az esetben, hogy az összeg maximum 50% át lehet a vásárlásra fordítani.

Mi van az átmenettel?

Ha igényeltünk SZOCPOL-t azért tartogat lehetőségeket a CSOK. Ugyanis a szocpol utáni gyerekekre igényelhetjük a CSOK támogatást. Így a már felvett összeggel csökkentett támogatás igényelhető, amennyiben a feltételeknek megfelelünk.

CSOK mostohatestvére a CSOK hitel

A CSOK– hitelek legvonzóbb tulajdonsága, hogy a teljes futamidő alatt fix 3%-os a kamat. Ezzel mind az induló havi törlesztők, mind a teljes visszafizetés összegét illetően komoly előnyt jelent a többi viszonylag hosszú kamatperiódusú lakáshitelekkel szemben.

A hitel sajátossága, hogy a futamidő maximum 25 év lehet. Ami még be is nyelhető, a többi hitel maximum 30 éves futamideje mellett.

Azonban nagyon megköti a kezünket, hogy az elérhető teljes támogatással, kizárólag újépítésű lakás megvásárlása, vagy építés lehet a cél, míg a „normál” hiteleknél sokkal nagyobb mozgásterünk van a felhasználást illetőleg.

Nem beszélve a behatárolt összegkeretekről.

Ugyanis 2 gyermek esetén maximum 10 millió, míg 3 gyermek esetén 15 millió forintig igényelhető a CSOK hitel.

Itt is meg kell említenünk, hogy amennyiben előre ígértük a gyerekek születését és az nem történik meg, a hitel kamattámogatását a babaváróhoz hasonlóan 120 napon belül egy összegben vissza kell fizetnünk, illetve a hitelünk az akkor aktuális kamatokhoz igazodva piaci kamatozásúvá válik.

Itt álljunk is meg és összegezzük kicsit, már ami az „ingyen” pénzeket illeti.

Abban megegyezhetünk, hogy hármas ikrek viszonylag ritkán születnek, így 3 gyermek születése mindenképpen egy hosszabb folyamat, amire rengeteg előre nem látható esemény lehet pozitív, ugyanakkor negatív hatással is.

Az is tény, hogy ha és amennyiben 3 gyermeket tervezünk és a vállalásunkat teljesíteni tudjuk abban az esetben a piaci hitelekhez képest töredékébe kerül az általunk kiválasztott ingatlan.

Azonban, ha a terveinket nem tudjuk gyermekekre váltani, abban az esetben csúnyán ráfizethetünk a terveinkre és a végén akár 150%-át is visszafizethetjük a tervezett összegnek.